| 제목 | [산업분석] 제약분야_주목해야 할 치료제 시장 |

|---|

| 분류 | 생명공학/바이오 | 판매자 | 정한솔 | 조회수 | 63 | |

|---|---|---|---|---|---|---|

| 용량 | 6.15MB | 필요한 K-데이터 | 11도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 6.15MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-10-10 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 84 |

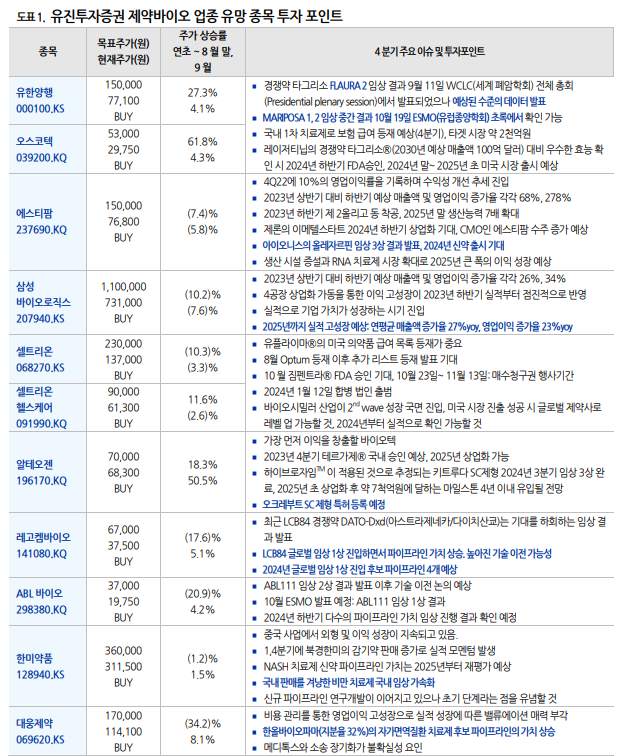

제약바이오업종 내 Top picks 으로 유한양행/오스코텍, 에스티팜, 삼성바이오로직 스을 유지한다. 제약바이오 업종 비중 Overweight 을 유지한다. 2023 ESMO 에서 확인될 레이저티닙 임상 3 상 결과는 유한양행/오스코텍의 기업가치뿐만 아니라 국 내 제약바이오 업종 전반적으로 긍정적 영향을 줄 전망이다. 실적 발표를 앞두고 하 반기 생산 증가로 견조한 이익 성장이 예상되는 CDMO 기업들 - 삼성바이오로직 스, 에스티팜(RNA 치료제) -을 주목한다. 9 월 KOSPI 의약품 지수와 KOSDAQ 제약 지수는 각각 4.5%, 4.2% 하락하였다. 대형 제약주들의 주가 수익률이 정체/하락하면서 KOSPI 대비 상대수익률이 0.9% 하락하였지만, KOSDAQ 중소형 제약/바이오주들의 주가는 상승하여 KOSDAQ 대 비 5.2% 주가 상대 수익률이 높았다. 비만 치료제 테마주들, 신약 개발 기업들(유 한양행/오스코텍, 한올바이오파마, HK 이노엔)의 주가가 견조하였고, 알테오젠은 인수설이 부각되며 주가 상승이 있었다. 반면, 상반기부터 높은 주가 상승을 보여주 었던 AI 관련 기업들은 낮은 실적 가시성과 밸류에이션 부담으로 투자매력이 감소 하고 있다. 10 월은 국내 제약바이오 산업의 변곡점이다. 기업가치 상승을 견인할 수 있는 다 수의 이벤트들을 있어 제약바이오업종, 특히 신약개발 기업들 중심으로 높은 투자 매력을 보일 것으로 예상된다. 2024 년부터는 글로벌 시장에 진출하는 성과가 하 나둘씩 가시화되면서 국내 제약바이오 산업이 3 번째 성장국면으로 진입할 전망이 다. ① 10월 ESMO: MARIPOSA 임상 결과가 발표되면서 유한양행/오스코텍이 개 발한 레이저티닙 가치가 재평가될 것으로 판단한다. 유한양행과 오스코텍의 목표주가를 각각 15만원(종전 8만원), 5.3만원(종전 3.8만원)으로 상향하였다 (10/4 발간자료). ② 짐펜트라®: FDA 승인이 기대된다. 미국에서 바이오시밀러 판매망 확보 시 차별화된 제품 경쟁력이 중요한 역할을 하기 때문에 SC제형인 짐펜트라®의 상 업화는 셀트리온의 경쟁력과 협상력을 높여 실적 성장을 견인할 것이다. ③ 3분기 실적: 10월 중순~11월 초까지 발표될 예정이다. 통상 제약기업들의 3분 기 실적은 견조하기 때문에 제약바이오 업종의 투자 매력이 상승할 전망이다. Modality 별로는 세포치료제와 RNA 치료제 시장에 관심을 가져야 할 시기이다. 한편, 연초 이후 국내외에서 AI 관련 신약개발 또는 진단 기업들의 기업가치가 큰 폭 상승하였으나 기대감이 선반영되었던 것으로 판단된다. 4 분기부터는 실현 가능성 이 높은 기업들 위주로 차별화된 주가 흐름을 보일 전망이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.