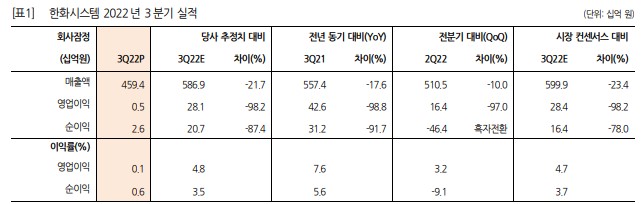

3Q22 Review: 방산과 ICT 모두 매출이 줄면서 예상치를 하회 • 3분기 연결기준 매출액 4,594억원(YoY -17.6%), 영업이익 5억원(YoY -98.8%, 영업이익률 0.1%), 순이익 26억원 (YoY -91.7%) 시현. 매출은 시장 및 당사 추정치를 20% 이상 하회했으며, 영업이익은 98% 하회 • 매출은 방산부문과 ICT 모두 감소. 방산부문은 양산 비중 변경, ICT 부문은 차세대 생명보험 코어 사업 기간 연장 때문. 매출 감소로 인한 고정비 부담 증가로 영업이익은 BEP를 소폭 상회하는 데 그침. 신사업 부문의 영업손실도 전분기대비 11억원, 전년동기대비 102억원 증가하면서 수익성 저하 내년부터 신사업 투자 성과 구체화되고, 방산 수출 확대로 수익성도 개선 전망 • UAM 사업의 경우 오버에어의 초기시험모델이 내년 6월 완성될 예정이며, 감항인증을 받기 위한 기체도 2023년말 개발 완료 예정. 위성사업은 2023년 원웹(Oneweb)의 국내 시장 진출에 맞춰 기간 통신망 사업 영역으로 진출 예정. 지상관측위성, 군용감시정찰 위성 등 방산 관련 위성 프로젝트도 구체화될 것 • 내년에는 방산 수출 프로젝트들이 매출이 늘면서 실적도 올해보다는 개선될 전망. UAE 천궁 프로젝트 매출이 내년 부터 본격화할 전망이며, 국내 기업들의 폴란드 수주 확대에 따라 K2전차, K9자주포 등의 부품 매출까지 더해질 전 망. 3분기 실적 부진했지만, 올해가 실적은 저점이 될 것으로 예상 • 투자의견 Buy, 목표주가 24,000원 유지