| 제목 | [산업분석] 건설분야_성장과 회복 사이에 |

|---|

| 분류 | 성장동력산업 | 판매자 | 조정희 | 조회수 | 41 | |

|---|---|---|---|---|---|---|

| 용량 | 3.94MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.94MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-29 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 51 |

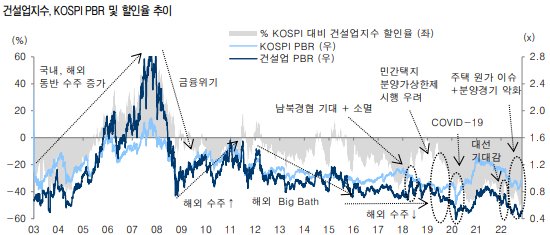

선별적 분양 전략, 주택 사업 위축 우려 2023년 주택 분양시장은 금리 인상을 비롯한 주택 관련 지표 악화로 전반적으로 감소 기조를 이어갈 것으로 예상한다. 다만, 주요 커버리지 대형사는 1) 서울/수도권 정비사업 분양 회복과 2) 2022년 분양 지연에 따른 물량 반영 및 기저효과로 관련 축소 요인을 방어할 것으로 예상한다. 2022년 주택 분양 감소로 2023년 각 사의 주택 매출 개선 폭은 다소 줄어들 전망이나, 점진적인 분양가 인상 효과 및 변경 계약 등을 통한 도급 증액 효과는 2022년 대비 추가적인 주택/건축 부문 원가율 악화를 방어하는 요인으로 작용할 전망이다. 2023년, 업종 투자 포인트는 재차 해외로.. 반면, 해외 부문은 사우디 네옴시티로 대변되는 중동 지역의 재정 여력 개선을 통한 발주 확대로 해외 수주 기대감 및 수주 실적 개선이 이어질 전망이다. 최근, 업종 모멘텀으로 작용했던 사우디 네옴시티 개발은 일시적 기대감이 아닌, 순차적인 발주 물량 확대로 관련 업체인 현대건설 등의 해외 수주 성과에 기여할 것으로 예상한다. 전반적인 주요 중동 산유국의 재정균형유가를 상회하는 유가 레벨이 연중 이어지며 각국의 재정수지 개선은 국내 건설사의 수주 텃밭으로 여겨졌던 주요 중동 발주국의 투자 여력 확대에 기인한 수주 증가의 결과로 이어질 전망이다. 2023년, 건설업종 투자의견 ‘비중확대’ 제시 2023년, 건설업종에 대한 ‘비중확대’ 의견을 제시한다. 건설업지수 기준, PBR(FY1 기준)은 0.51x배로 원자재 가격 급등에 기인한 이익 훼손과 중대재해처벌법 시행, 화물연대 파업, 부동산 경기 둔화와 최근 부동산PF Risk 등이 업종 멀티플 하락 원인으로 작용하며 2020년 COVID-19 시기(2020년 평균 0.55x)를 하회하고 있다. 현 Valuation level에서 업종 멀티플이 관련 악재로 인해 추가적으로 낮아질 가능성을 제한적으로 보는 근거이다. 지난 수년 간 이어진 주택 사업 호조는 주요 대형사의 재무구조 개선의 긍정적 요인으로 작용하며 수소, CCUS 등 각 건설사의 신사업 성장동력 확보를 위한 재원 마련에 기여했다. 삼성엔지니어링, 대우건설의 배당 재개 가능성 역시 이와 다르지 않다. 다만, 저평가에 대한 디스카운트 축소 논리는 해외 성장성에 근거한 업종 내 차별화 과정이 이어질 것으로 전망한다. 과거, 국내 건설시장 대비 상대적으로 성장성이 높은 해외 수주 모멘텀 부각 시기에 업종 멀티플 할증이 반영되었던 전례가 있다. 업종 최선호주로는 별도 기준 주택 분양 확대 효과와 현대엔지니어링 실적 회복, 지역/공종별 해외 수주 역량을 바탕으로 역대 최대 수주잔고 기조를 이어갈 현대건설을 제시한다. 차선호주로는 주택 사업 둔화 우려에서 자유롭고 중동 발주 환경 개선에 부합한 화공 부문과 관계사 수주를 확대해 나갈 삼성엔지니어링을 제시한다. 관심종목으로는 거점 국가(이라크/나이지리아/베트남 등) 중심의 수주와 해외 손실 일단락, 베트남 개발사업을 통한 실적 개선을 예상하는 대우건설을 제시한다. 2023년, 건설업종 ‘비중확대’ 의견 제시 2022년, 국내 주택/건축 부문은 연중 이어진 원자재 가격 상승 등에 기인한 원가율 악화와 하반기에 불거진 부동산 PF 우려 등 전반적인 주택 분양 시장 위축이 주요 건설사의 분양 가이던스 하향 조정과 실적 부진의 결과로 이어졌다. 2023년 주택 분양시장은 금리 인상 영향을 비롯한 주택 지표 악화로 전반적으로는 축소 기조를 이어갈 것으로 예상한다. 다만, 주요 커버리지 대형사는 1) 서울 정비사업 분양 재개 2) 2022년 분양 지연에 따른 물량 반영 및 기저효과로 공급 축소 요인을 방어할 것으로 예상한다. 2022년 주택 분양 감소로 2023년 각 사의 주택 매출 개선 폭은 다소 줄어들 전망이나, 점진적인 분양가 인상 효과 및 변경 계약 등을 통한 도급 증액 효과는 전년 대비 추가적인 원가율 악화를 방어하는 요인으로 작용할 전망이다. 반면, 해외 부문은 사우디 네옴시티로 대변되는 중동 지역의 재정 여력 개선을 통한 발주 확대로 해외 수주 기대감 및 수주 실적 개선이 이어질 전망이다. 최근, 업종 모멘텀으로 작용했던 사우디 네옴시티 개발은 일시적 기대감이 아닌, 순차적인 발주 물량 확대로 관련 업체인 현대건설 등의 해외 수주 성과에 기여할 것으로 예상한다. 전반적인 주요 중동 산유국의 재정균형유가를 상회하는 유가 레벨이 연중 이어지며 개선된 각국의 재정수지 개선은 국내 건설사의 수주 텃밭으로 여겨졌던 주요 중동 발주국의 투자 여력 확대에 기인한 수주 증가의 결과로 이어질 전망이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.