| 제목 | [산업동향] 24년 반도체 미세공정 한계 극복을 위한 첨단 패키징 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 황세영 | 조회수 | 39 | |

|---|---|---|---|---|---|---|

| 용량 | 922.07KB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 922.07KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-11-20 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 31 |

Ⅰ. 반도체 패키징의 개요

글로벌 반도체시장(‘23)은 5,300억 달러 규모이며 가치사슬별로는 설계 22%, 제조 전공정 (Front-end) 62%,

제조 후공정(Back-end) 16%로 구성됨

Ÿ 반도체 제조 공정은 웨이퍼에 회로를 인쇄하는 전공정과 웨이퍼에서 개별칩을 분리하여 조립·검사하는 후공정으로 분류하며 후

공정은 웨이퍼 검사, 패키징, 패키징 테스트를 담당

‑ 패키징은 반도체 소자의 신호전달, 전력공급, 열 방출, 반도체 보호 등을 담당

첨단 패키징은 다중·복수의 칩을 하나의 패키지로 제조하면서 칩 성능 향상, 비용 절감 등을 구현하여

반도체 선폭 미세화의 기술적·경제적 한계를 돌파하는 대안으로 부상

Ÿ 엔비디아의 H200은 GPU와 6개의 HBM을 2.5D로 패키징하여 칩 간 거리가 가까워져 개별 칩을 패키징하는

기존 방식 대비 35배 빠른 데이터 전송 속도를 구현

Ÿ 기존 칩을 레고처럼 기능별로 분리하여 칩 조각(chiplet)으로 제작한 후 하나로 패키징하는 Chiplet 방식은 반도체 수율 향상,

제조단가 절감, 칩 개발속도 단축 등의 장점이 있음

Ⅱ. 첨단 패키징 시장 현황 및 전망

첨단 패키징 시장은 2023년 378억 달러에서 2029년 695억 달러로 연평균 11% 성장할 전망

Ÿ 2023년 패키징 시장은 860억 달러로 추정되며 2027~2028년을 기점으로 첨단 패키징 시장이 기존 패키징 시장보다 커질 전망

패키징은 전방산업 의존도가 높으며, 수요처별로 패키징 요구사항이 상이해 기술별 제조 설비 및 공정 보유여부,

공정 및 설비기술 대응 능력, 납기, 가격 등이 중요

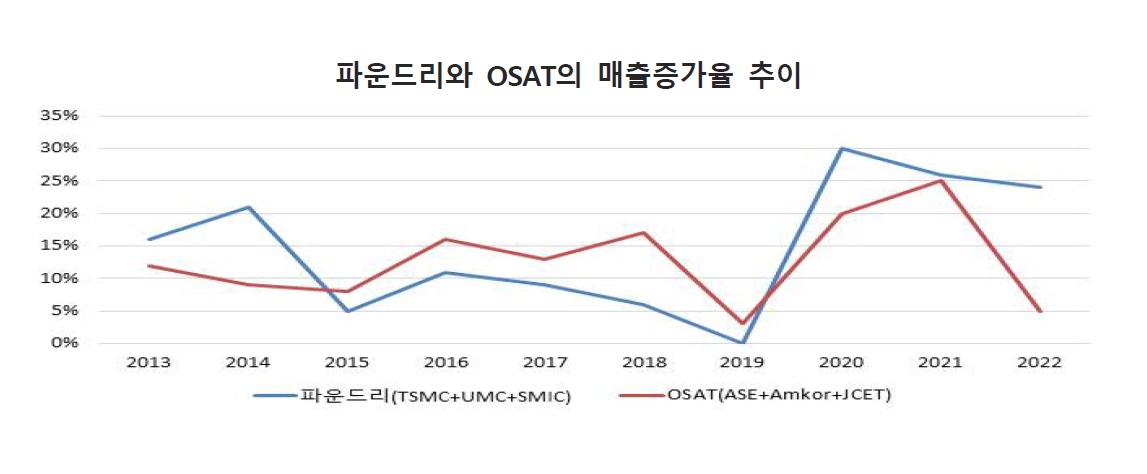

Ÿ 비메모리 반도체는 다품종 제품이 파운드리를 통해 생산되는 비중이 높아 파운드리와 후공정 전문기업(OSAT)의 매출증가율은 동행

Ÿ 메모리반도체 패키징은 메모리반도체기업(IDM)의 In-house 패키징 비중이 높으며 메모리 반도체기업은

메모리반도체 업황 등에 따라 외주 비중을 조정

기존 패키징은 후공정 전문기업(OSAT) 중심이나 첨단 패키징은 파운드리와 종합반도체 기업(IDM)이 자금력,

기술력 등을 기반으로 투자를 확대

Ÿ 파운드리와 종합반도체기업(IDM)이 첨단 패키징 투자를 주도하며 이들의 첨단 패키징 시장점유율은 약 30%로 추정

‑ 첨단 패키징중 Low-end와 Mid-end 패키징은 후공정 전문기업(OSAT), High-end 패키징은 파운드리와

종합반도체기업 중심의 구조

---------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.