| 제목 | [산업동향] 24년 현재 조선산업의 현황과 미래전망 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 34 | |

|---|---|---|---|---|---|---|

| 용량 | 1.08MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.08MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-10-30 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 33 |

Ⅰ. 거시경제 및 산업환경

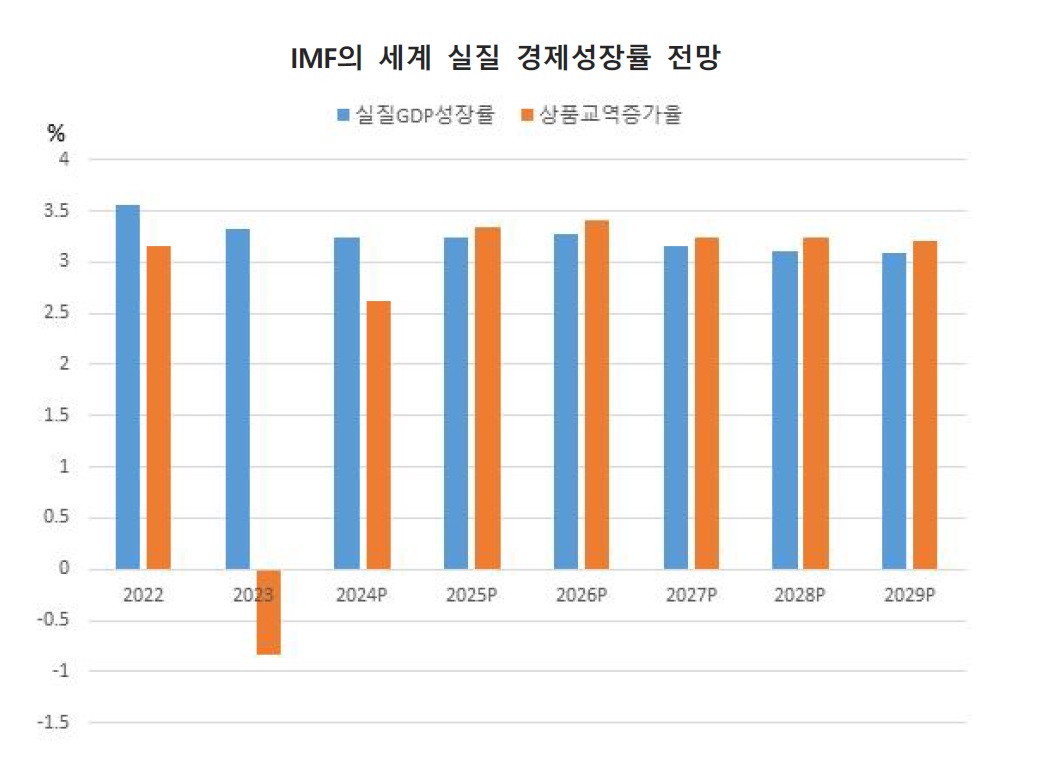

(거시경제) '25년도 세계 경제성장률은 '24년과 유사한 3.24%, 상품교역증가율은 IT

투자 증가 등의 요인 등으로 '24년 2.62% 대비 개선된 3.33%로 전망 (IMF)

Ÿ 지정학적 불안 요인은 세계 상품교역에 큰 영향을 미치지 못할 전망

(유가 및 연료가) 3분기 국제유가는 유럽, 중국 등 세계 경기불안에 따른 수요부진 등으로 하락하였으며

연료유 가격은 LNG를 제외하고 하락 흐름을 보임

Ÿ 유가는 7월까지 강세가 유지되었으나 8월 이후 하락하여 9월 말에는 60달러 후반대까지 이름

Ÿ 3분기 중 국제 수요 증가로 가격이 상승한 LNG를 제외한 선박연료유 가격은 하락함

Ÿ 싱가포르항 기준 MGO의 3분기 평균 가격은 톤당 691달러, 380cst는 483달러 기록

Ÿ 북서유럽 MGO열량 등가 추정 가격은 3분기 평균 톤당 608달러로 저유황유 대비 낮은 수준

(후판 가격) 3분기 중 후판가격은 중국산 과잉공급에 의한 하락흐름 유지

Ÿ 중국산 중후판 20mm의 9월 평균 유통가격은 톤당 74만원, 국내산과 일본산 수출가격은 톤당 89만원과 600달러

Ⅱ. 해운업 동향

(벌크선) 3분기까지 철광석, 석탄 등의 다양한 수요증가 요인 등으로 양호한 시황 유지

Ÿ 3분기 평균 BDI는 1,871(56.7%↑)1)

(탱커) 3분기 중 러-우 전쟁과 홍해사태 영향 등으로 양호한 수준 유지

Ÿ 3분기 평균 310K VLCC 1년 정기용선료는 전분기 대비 4.0% 하락한 1일당 45,788달러

(컨테이너선) 많은 신조선 인도로 운임하락이 지속되고 있으나 양호한 수준 유지

Ÿ 3분기 평균 CCFI는 1,998(38.8%↑)로 매우 양호한 수준

(LNG선) 많은 신조선 인도로 3분기 중 운임, 용선료 모두 하락

Ÿ 174KCuM급 평균 1년 정기용선료는 3분기 평균 전분기 대비 3.2% 하락한 1일당 77,385달러

---------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.