| 제목 | [산업분석] 불씨를 살릴 땔감이 필요한 국내 건설산업 |

|---|

| 분류 | 성장동력산업 | 판매자 | 전아람 | 조회수 | 34 | |

|---|---|---|---|---|---|---|

| 용량 | 4.18MB | 필요한 K-데이터 | 11도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 4.18MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-07-02 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 62 |

I. 핵심 요약

가파른 물가 상승과 고금리 지속으로 국내 주택시장은 크게 위축됐다. 이 여파로 건설사들은 삼중고(Q감소, 마진 축소, 리스크 확대)에 시달리고 있고, 아직까지 건설 지표들의 뚜렷한 개선도 부재하다. 이런 와중에 해외 수주에 대한 기대감마저 무뎌졌다. 상반기 대규모 수주 소식이 있었음에도 불구하고 주가 움직임이 거의 없었다.

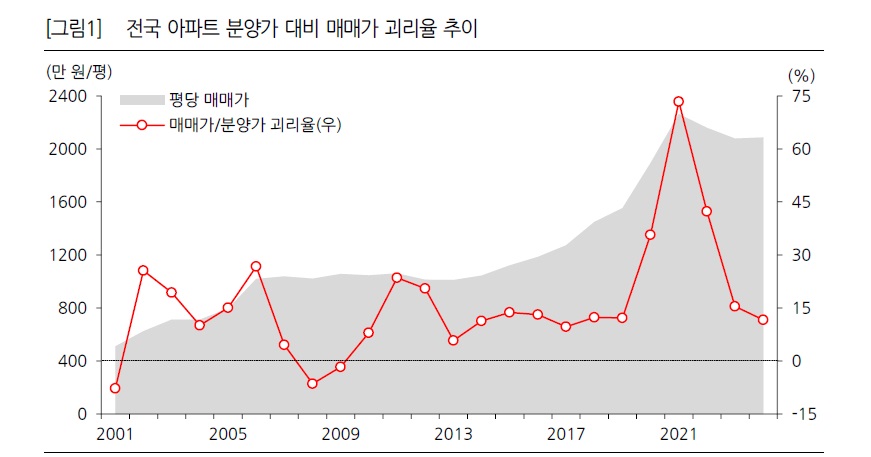

최근들어 서울을 중심으로 매매가의 반등이 포착되며 주택시장 회복에 대한 기대감이 살아나고 있다. 하반기 금리 인하 가능성, 전세가율의 상승, 주택매매심리 반등 및 거래량 회복 등 기대감을 지속케 하는 시 장의 변화들도 감지되고 있다. 일부 지역의 회복세가 전국으로 퍼져나갈 수 있을지 기로에 서있는 상황이지만 매매가격 상승 외에 별다른 돌파구가 없는 현 시점에서 몇몇 지표의 개선이 매우 반갑다.

해외 발주시장은 우호적인 환경이 지속되고 있다. 고유가의 장기화로 발주처 상황도 나쁘지 않지만 글로벌 경쟁사의 수주잔고 증가와 일부 회사들의 실적 노이즈 등으로 경쟁강도도 높지 않은 상태다. 한편한편, 에너지 전환과 맞물려 기존 Oil&Gas 영역의 확장이 이

루어지고 있는데, 이 가운데 EPC사들도 역할의 확대를 꾀하고 있어 변화 속 새로운 기회를 포착하는 것이 또다른 숙제이자 기대 요인으로 떠오르고 있다.

건설 업종에 대한 투자의견을 ‘Positive(긍정적)’로 유지 한다. 주택 시장의 회복과 해외 발주시장의 호조가 지속된다 하더라도 이것이 건설사들의 실적으로 확인되기까지는 시간이 좀 더 필요한 상황 이다. 단기적으로는 리스크의 유무와 크기를 따져가며 선별적으로 접근해야겠지만 중장기 관점에서는 시장의 긍정적 변화에 보다 민감하게 대응해야 한다고 판단한다. 건설업종 ROE는 2019~21년 10~11%에서 2023년 -1.4%로 내려앉았는데 이 여파로 현 주가도 12 Fwd. P/B 0.39배배(예상 ROE 7.4%)로 낮아져 있다.

업종 내 최선호주로는 삼성삼성E&A를 제시한다. 작년 화공수주 공백의 아쉬움을 올해 상반기 대규모 수주를 통해 상당 부분 달랬고, 하반기에는 두 건의 FEED-to-EPC 프로젝트 수주 결과를 기다리고 있다. 해외 발주시장의 급격한 변화가 없는 가운데 경쟁사들의 수주잔고나 실적 현황 감안 시 동사의 수주 경쟁력은 더욱 강화되고 있으며, 사우디 FEED 수주는 중동 발주시장 내 동사의 입지를 증명하는 결과라는 판단이다. 이 가운데 주가마저 밸류에이션 하단에 머물러 있다.

주택주 중에서는 주택시장 회복에 초점을 둔다면 중장기 관점에서 GS건설을, 그렇지 않다면 단기적으로 실적 개선 기대감이 유효한 HDC현대산업개발을 관심주로 제시한다. 현대건설은 이익률의 개선, 대우건설은 양질의 해외수주, DL이앤씨는 확실한 QoQ이익 개선에 대한 확인이 우선적으로 필요해보인다.

-------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.