| 제목 | [산업분석] 디지털 경제의 핵심인 인도 UPI 결제 시스템 |

|---|

| 분류 | 성장동력산업 | 판매자 | 정한솔 | 조회수 | 34 | |

|---|---|---|---|---|---|---|

| 용량 | 26.94MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 26.94MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-06-14 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 3 |

통합결제 인터페이스(UPI) 등장으로 결제 시스템 유연화

2023년 한 해 UPI 거래 금액 2조 달러 육박

인도 전자상거래 시장의 성장에도 기여

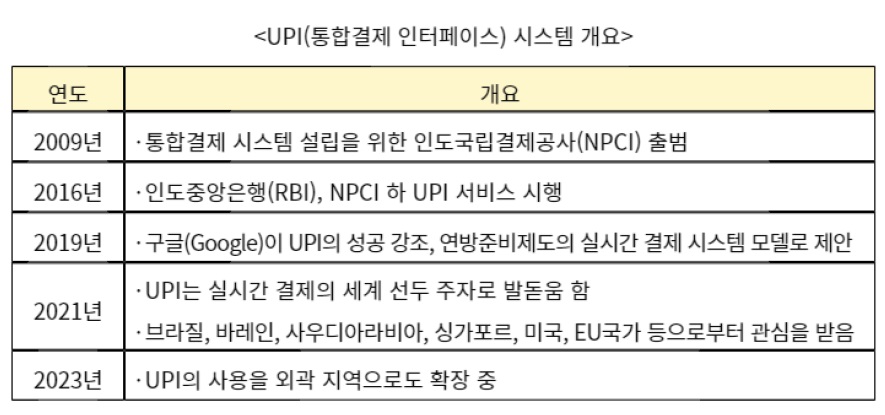

통합결제 인터페이스를 뜻하는 'UPI(Unified Payments Interface)'의 등장은 인도의 금융 생태계에 많은 변화를 가져왔다. UPI는 스마트폰 애플리케이션(앱)을 통해 계좌 간 즉시 송금과 결제를 가능하게 하는 시스템이다. 개인 QR코드를 스캔하거나 UPI ID, 휴대폰 번호, 개인 고유 가상 결제 주소(VPA) 중 하나를 입력하면 계좌이체, 온라인 쇼핑 결제, 공과금 납부 등을 신속하게 처리할 수 있다.

인도에서는 UPI와 더불어 크게 세 가지 형태의 결제 시스템이 사용된다. '전자자금 이체시스템(NEFT·National Electronic Funds Transfer)'은 일반적인 계좌 간 이체를 지원하는 시스템이다. 송금을 위해서는 수취인의 이름, 계좌번호, 인도 은행 각 지점의 고유 식별 번호를 뜻하는 코드인 IFSC(Indian Financial System Code) 등 다양한 정보가 필요하다. 또한 송금이 완료되기까지 평균적으로 2시간 정도 소요된다. 송금액에 따른 수수료가 부과되며 송금 시 필요한 정보가 많은 만큼 보안이 철저하고 고액 거래에 자주 사용된다.

'즉시결제 서비스(IMPS·Immediate Payment Service)'는 UPI처럼 널리 사용되지는 않았지만, 2010년부터 시행된 서비스다. 송금을 위해서는 휴대폰 번호와 은행에서 발급되는 7자리 인증번호 MMID(Mobile Money Identifier) 또는 계좌번호가 필요하다. 실시간 거래 서비스지만, 송금이 지연될 가능성이 존재한다. IMPS 방식도 송금액에 따른 수수료가 부과된다.

--------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.