| 제목 | [산업전망] 2024년 3분기 이후 반도체 산업 및 시장 전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 노민우 | 조회수 | 64 | |

|---|---|---|---|---|---|---|

| 용량 | 695.02KB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 695.02KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-06-03 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 9 |

3Q24부터 2025년 실적 가시성 점증 전망

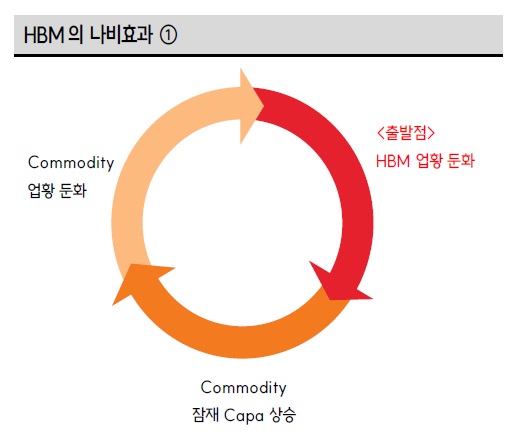

SK증권은 3Q24부터 DRAM 3사의 2025년 실적 가시성이 높아질 것으로 전망한다. 일반 수요의 더딘 회복에도 불구하고, AI 수요 강세에 따른 북미 CSP들의 CapEx에 대한 톤업 지속으로 TSMC의 12m Fwd. EPS는 역사적 고점을 경신했고, SK하이닉스 역시 빠르게 접근 중인 상황이다. AI 수요 강세 및 이번 AI 사이클에서의 HBM에 대한 중요성과 기술 중심의 경쟁, 기술 난이도 급증에 따른 수율 저하, 제한적 전공정 투자 속 Commodity capa loss에 따른 가격 반등세를 감안하면, 2025년 HBM 계약은 3Q24 중 마무리 될 가능성이 매우 높다고 판단한다.

삼성전자의 역할론이 중요해지는 국면

HBM 및 Commodity 업황 관점에서 삼성전자의 역할이 중요해지는 국면이라고 판단한다. AI 강세 지속에서 HBM 공급 부족 상황과 단기적 SK하이닉스 및 마이크론의 추가 대응 여력 제한을 감안하면, 삼성전자의 HBM 시장 진입 자체의 명분은 점점 높아지고 있다. Commodity 업황 관점에서 삼성전자의 HBM 시장 진입 본격화는 업계의 Commodity Capa loss 를 더욱 촉진시킬 수 있다고 판단한다. HBM과 Commodity의 상호작용을 통한 시너지에 따른 차별적 증익을 감안하면, 이는 DRAM 3사 모두에 긍정적인 요소가 될 것이다.

-------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.