| 제목 | [산업분석] 올 한 해 결실을 맺는 인터넷게임 분야 |

|---|

| 분류 | 성장동력산업 | 판매자 | 노민우 | 조회수 | 47 | |

|---|---|---|---|---|---|---|

| 용량 | 1.62MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.62MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-05-30 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 31 |

하반기 대형주 투자 시나리오 : 시프트업 , 넷마블 그리고 크래프톤

•하반기 인터넷게임 섹터에서는 게임 위주의 대응을 추천 1 분기 인터넷 기업들은 컨센에 부합 게임 기업들은 대체적으로 컨센을 상회하는 실적 기록 매출 서프로 인한 컨센 상회 크래프톤 위메이드 비용 통제를 통한 컨센 상회 넷마블 엔씨소프트 등 작년부터 시작된 비용 효율화가 본격적으로 실적에 기여를 하는 것으로 판단 2 분기에는 비용 통제 효과가 더 선명해질 것

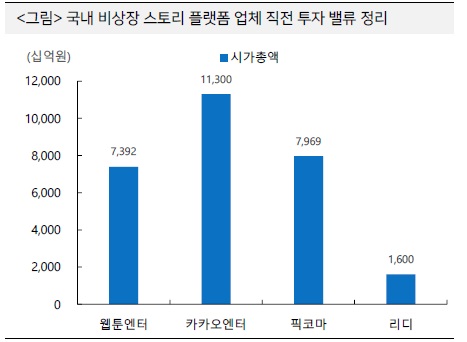

•하반기 섹터 전체에 영향을 줄 이벤트는 ① 웹툰 엔터테인먼트 상장 ② 시프트업 상장 ③ 중국 커머스 플랫폼의 공습 ④ 네이버의 A 홀딩스 지분 매각이 있음 웹툰 엔터테인먼트의 상장은 단기적으로는 네이버보다 카카오 리디와 같이 글로벌 플랫폼을 보유하고 있으나 상장에 대한 기대감이 기업가치에 상대적으로 적게 반영된 기업들에 더 큰 영향을 줄 것으로 예상. 시프트업 상장은 20 년 카카오게임즈, 21 년 크래프톤 상장 이후 최대 규모 게임 기업 상장으로 해당 이벤트를 전후로 게임 대형주들간의 수급 조정이 있을 것으로 판단 중국 커머스의 공습은 카카오보다는 네이버에 큰 영향을 줄 것으로 예상. 네이버의 A 홀딩스 지분 매각 가능성은 소강 상태로 접어들 것으로 예상 추후 실제 매각이 이루어질 시 조 단위 현금의 투자처가 핵심

•6 월 예정된 시프트업 IPO 흥행 성공이 예상되는 만큼 공모 참여 추천 시프트업 예상 시가총액은 3 6 조원으로 T 12 M 기준 33 배 FY 24 F 기준 27 배로 피

어 대비 일부 프리미엄 있으나 성장성 고려 시 합리적인 밸류 25 년 니케 의 중국 출시 및 스텔라 블레이드 PC 판매량 증대 기대

•2 분기 실적 발표 전에는 실적 서프라이즈가 기대되는 넷마블 매수 추천 넷마블은 2 분기 나 혼자만 레벨업 ARISE> 매출 5 040 억 원 예상 비용 단에서

는 인건비가 전년 대비 5 하락할 것으로 예상하며 나혼렙 게임 매출 비중 확대로 지급수수료율 2 p 하락 에상

•4 분기에는 본격적인 신작 모멘텀을 받을 수 있는 크래프톤 매력도 높음 주요 신작인 프로젝트 인조이 와 블랙버짓 25 년 상반기 출시 예정

----------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.