| 제목 | [시장분석] 반도체 소재,부품,장비 - 유니버스 확장(HBM, 전공정 장비) |

|---|

| 분류 | 성장동력산업 | 판매자 | 한상윤 | 조회수 | 49 | |

|---|---|---|---|---|---|---|

| 용량 | 1.31MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.31MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-05-28 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 8 |

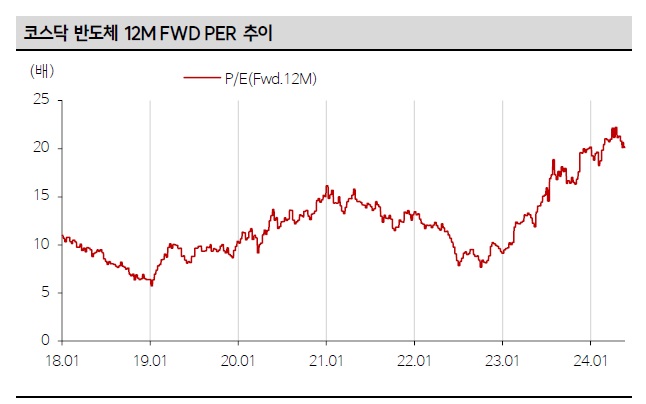

반도체 소부장 비중확대(유지)

유니버스 확장(HBM, 전공정 장비)

메모리 감산 효과에 힘입어 디램과 낸드는 가격 반등에 성공했다. 최근감산이 속도 조절에 들어갔음에도 지난해 보수적인 투자 영향으로 올해 디램과 낸드 생산 증가는 제한적일 것으로 보인다. 여기에 HBM 비중 확대에 따른 전공정 자연 Capa loss(전환 투자 및 다이 크기 증가)어 더불어 가격 효과를 누리기 위한 공급 조절 의지로 2H24에도 메모리 가격 강세는 유지될 것으로 전망된다. HBM의 공급 부족도 지속된다. 특히 품질과 수율 면에서 우위를 확보한 SK하이닉스의 패권이 유지될 것으로 보이며, 관련 Supply chain 역시 outperform할 것으로 예상한다.

2023년 메모리 CAPEX는 전년 대비 감소하였으나 AI 시장에 대응하는투자가 중심이 되었다. SK하이닉스는 8.3조원 수준으로 전년 대비 50%이상 감소했으나 HBM TSV와 선단 전환 공정 투자에 집중했다. 삼성전자의 지난해 메모리 CAPEX도 20조원 후반대로 전년 대비 2-3조 원가량 줄어든 것으로 보이나 선단 공정 전환 투자와 P4 Phase1 위주로 집행된 것으로 보인다.

2024년 메모리 CAPEX 집행도 여전히 선단 전환 투자 중심의 효율을 높이는 방향이겠으나 디램 신규 투자 집행을 하반기부터 기대할 수 있다. SK하이닉스는 연초 10조원 계획에서 13조원 내외로 상향 조정한 것으로 파악된다. M15X 증축 공사(디램 선단 공정)는 6월 중 시작될 것으로 예상된다. 삼성전자는 전년과 유사한 29조 원가량을 메모리에 투입할 것으로 보인다. 삼성전자의 P4 Phase2와 미국 테일러 공장은 하반기 중 재개될 것으로 전망한다.

------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.