| 제목 | [산업분석] 반도체 - 고대역폭메모리(HBM)과 Commodity의 상호작 |

|---|

| 분류 | 성장동력산업 | 판매자 | 한상윤 | 조회수 | 41 | |

|---|---|---|---|---|---|---|

| 용량 | 2MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-05-27 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 18 |

반도체 비중확대(유지)

HBM과 Commodity의 상호작용

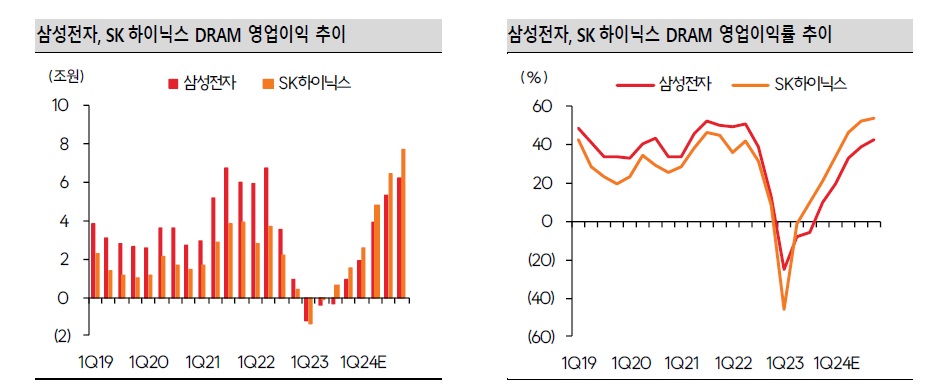

AI 강세에 따른 HBM과 Commodity의 상호작용은 스마트폰, PC 등 기존 수요의 더딘 회복 속에서도 메모리 업계의 증익에 대한 눈높이와 지속성을 제고시킬 것이다.

북미 CSP들의 CapEx 톤업과 TSMC의 연간 가이던스 유지를 감안하면, AI는 일반 수요의 약세를 상쇄하고 있다. 즉, AI 수요 전망은 상향되는 국면인 것이다. 이에 더해 H200, B100 등 2024년 출시 GPU의 HBM 채용량 확대 및 HBM Tech transition에 따른 가격 상승 요인은 메모리 업계만의 포인트이다.

또한, HBM 공급 부족 상황에서 공정 난이도 증가에 따른 수율 제고에 대한 어려움 등을 감안하면, AI 수요 증가는 Commodity capa loss를 확대시켜 셋트 수요 회복세 대비 Commodity 가격을 탄력적으로 반등시키는 요인으로 작용할 것이다. Commodity 가격 반등은 HBM 프리미엄의 확대 요인으로 다시금 이어질 수 있다는 점에서 SK증권은 HBM과 Commodity의 상호작용에 주목하며, 시장은 이를 통한 메모리 업계의 이익 창출력을 과소평가하고 있다고 판단한다.

HBM 업황 둔화의 경우 Commodity 역시 잠재 Capa 상승으로 거시경제에 그대로 노출되므로, 최대의 리스크는 HBM 초과 공급이다. 다만, HBM 경쟁은 원가보다는 성능과 시장 적기 대응 중심인 가운데 향후 2~3년간 매년 Tech transtion이 예정되어 있다는 점에서 생산능력 확대만큼 공급량이 증가한다고 보기 어렵다.

-----------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.