| 제목 | [산업전망] 2024년 하반기 메모리 반도체 산업전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 김민성 | 조회수 | 45 | |

|---|---|---|---|---|---|---|

| 용량 | 1.03MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.03MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-05-08 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 17 |

[요약]

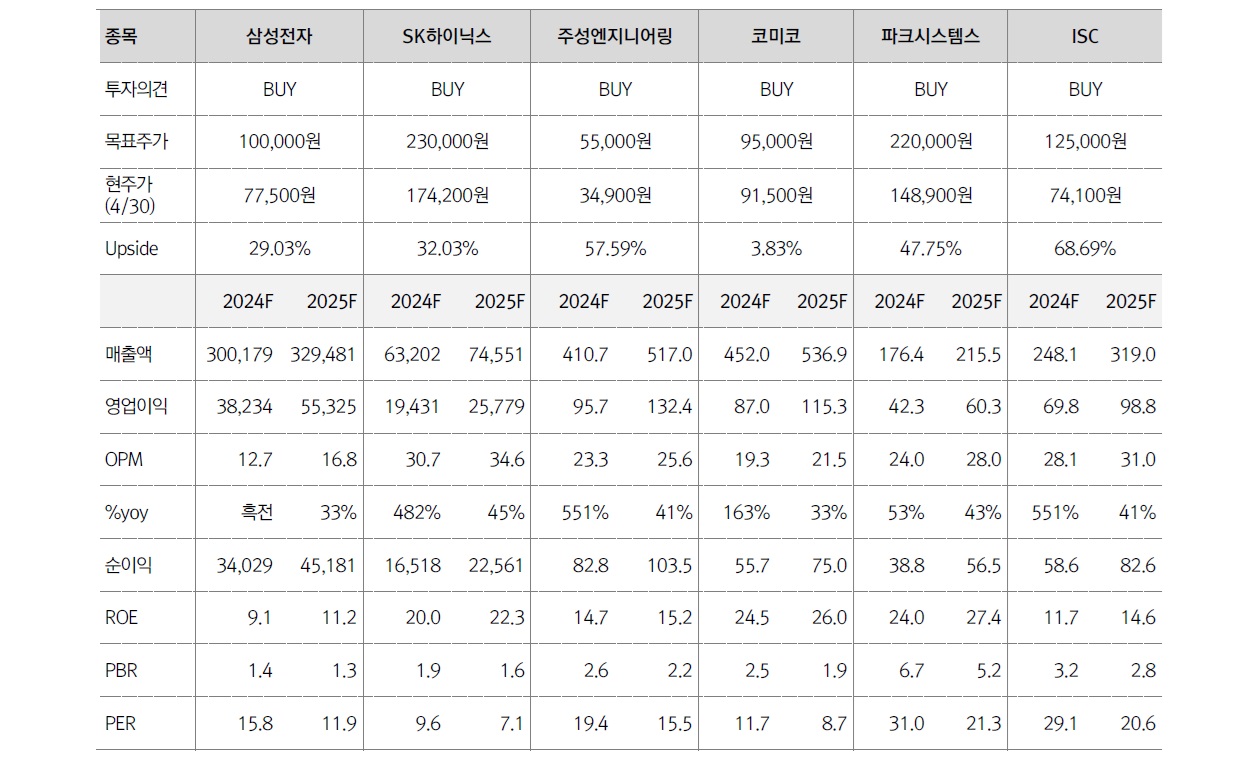

■ 3Q23 을 기점으로 글로벌 메모리 반도체 업체들의 강도높은 감산 종료. 금번 1Q24 실적부터 국내 메모리 반도체 업체인 삼성전자 SK 하이닉스는 이익률 개선세가 가파르게 진행

■ 생성형 AI 시대가 개화하며 GPU/HBM 이 이번 반도체 상승 사이클의 중심에 있음. 글로벌 빅테크/클라우드 업체들의 AI 서버 투자가 확대되며 GPU 수요가 증가, 이는 HBM 의 폭발적인 수요 확대로 이어짐. 여전히 HBM 시장에서 SK 하이닉스의 입지는 견고한 상황

■ SK 하이닉스는 8단 HBM3E를 24년 3월부터 공급하기 시작. 2Q24 부터 HBM3E 매출이 본격적으로 발생. 이후 주요 고객사의 타임라인에 따라 하반기 12단 HBM3E 공급 예상. 삼성전자는 12단 HBM3E 공급이 2Q24 부터 발생할 것으로 예상 이후 8단까지 공급할 것으로 기대

■ 23년까지 NAND 는 높은 재고를 보유하며 가동률 회복이 더디게 진행되어 왔음. 다만 AI 서버의 수혜가 DRAM 에서 NAND 까지 나타나는 추세. 특히 AI가 학습단계에서 추론으로 넘어가는 과정에서 일반 서버/스토리지 수요가 증가. 스토리지에 적합한 QLC eSSD 수요가 확대되며 국내 메모리 업체들의 NAND 수익성 개선이 하반기에도 이어질 것으로 판단(4Q23 기준 eSSD 글로벌 점유율 삼성전자 45 SK 하이닉스/솔리다임 32)

--------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.