| 제목 | [산업전망] 메모리산업 근거리 전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 최민기 | 조회수 | 38 | |

|---|---|---|---|---|---|---|

| 용량 | 828.58KB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 828.58KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-04-22 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 17 |

1. 2024 년 HBM 공급 부족 지속 전망

2024 년 HBM 대규모 증설에도 초과 공급 가시성 제한적

SK증권은 2024년 DRAM 3사의 HBM 대규모 증설 (전년 대비 2.6배)에도 연중

공급 부족이 지속될 것으로 전망한다. 삼성전자와 SK 하이닉스는 24 년 말까지

130K, 마이크론은 35K 수준의 TSV Capa.를 확충할 것으로 보인다. 대규모 증설

이후에는 항상 초과 공급이 이어졌다는 과거의 사례를 생각하면 수요, 공급 측면에

서의 판단이 필요하다.

수요 측면에서는 NVIDIA 기준 H200 의 HBM 요구 용량은 80% 증가, B100 에

서는 140% 수준 증가할 것으로 예상되는 가운데, GPU 수량도 증가할 것이다. 주

요 수요처인 북미 CSP 4 사의 합산 CapEx. 컨센서스의 반등과 TSMC 실적에서

확인한 AI 강세를 감안하면 AI 에 대한 전망치가 하향되는 국면으로 보기도 어렵다.

공급 관점에서도 HBM 이 HBM3 8Hi 에서 HBM3e 8Hi 로의 세대 전환을 거치며

(2Q24 H200부터 적용), I/O 수 확장 등이 필요해 수율 체감이 불가피하다.

또한 HBM3e 가 1a, 1b 로 전공정 Migration 을 거쳤음에도, Mono-die 용량 증가

(16Gb->24Gb), I/O 수 확장으로 HBM3e Core die 의 Gross die 수량은 HBM3

대비 증가하기 어려울 것이다. 즉, 증설 규모만큼 출하량이 증가하지 못하며,

Commodity capa loss 가 감소하기 어려운 사이클이다.

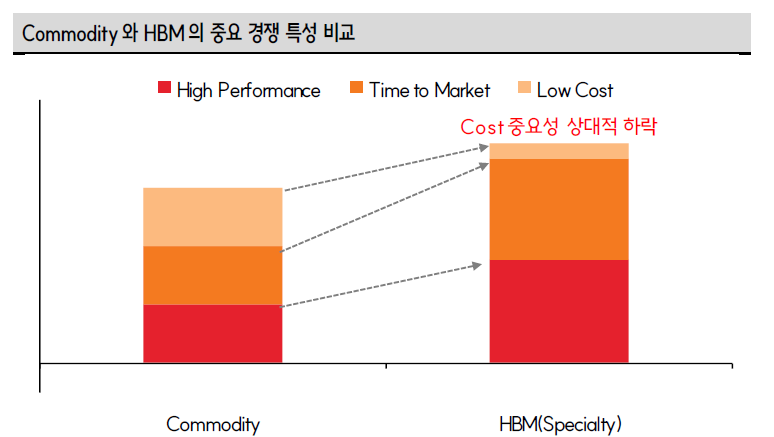

2. HBM 경쟁의 성격

원가 경쟁이 아닌 성능 경쟁

HBM 경쟁의 성격은 원가 경쟁이 아닌 성능 경쟁에 집중되어 있다고 판단한다.

메모리의 3대 요소 (High performance, Time to market, Low cost) 중

Commodity의 경우 전공정 미세화 병목 심화로 규모의 경제를 통한 원가 절감이

핵심 요소화 되면서 경쟁 강도 증가는 부정적 결과를 이끌었으나, HBM의 경우

원가보다 고성능, 적기 대응이 훨씬 중요한 요소로 자리매김하고 있기 때문이다.

삼성전자가 HBM3e 8Hi 제품 테스트를 진행하는 동시에 12Hi 제품의 선제적 샘플

제출을 진행했다는 점과 마이크론 역시 HBM3 시장 진입이 아닌 HBM3e 시장 진입

을 선택했다는 점을 감안하면, 원가 경쟁보다는 성능 중심의 경쟁이라고 판단한다.

특히 2.5D GPU SiP 경쟁력 강화에는 고성능HBM이 매우 중요한 역할을 하고있다는

점에서, HBM 생산자들이 성능과 원가를 절충시킬 유인은 매우 적다.

HBM의 경쟁 논리는 기술 고도화를 통한 프리미엄 창출이며, 예정된 경쟁 심화를

감안해도 가격 방어를 위해서는 HBM 고도화가 가장 중요한 요소일 것이다. 그 과정

에서의 생산자 수율 체감은 거시경제 회복 둔화 속 AI 수요 성장 국면에서 감내 할

가치가 충분하다고 판단하기 때문이다.

--------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.