| 제목 | [산업분석] 건설 산업 최신 동향 및 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 박민혁 | 조회수 | 38 | |

|---|---|---|---|---|---|---|

| 용량 | 6.29MB | 필요한 K-데이터 | 13도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 6.29MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-04-17 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 112 |

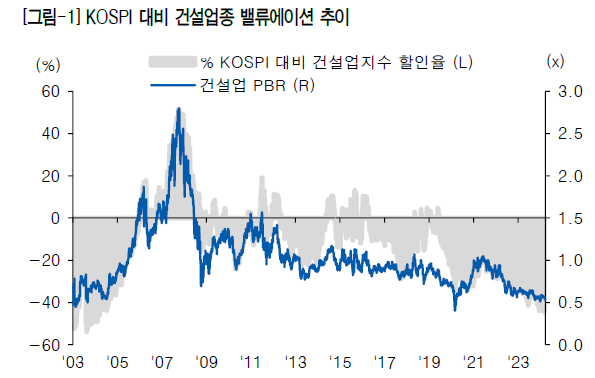

15년째 갇혀있다, 저평가의 원인은 무엇일까?

2008~2009년, 시기적으로 글로벌 금융위기가 본격화된 시점 이후부터 KOSPI 대비 만성적인

할인율을 적용 받고 있는 건설업종 밸류에이션(WI26 KSE 건설, 건축관련 지수 기준)은 낮은

멀티플이라는 밸류에이션 메리트에도 불구하고 KOSPI와의 격차를 추세적으로 확대해왔다.

건설업종의 KOSPI 지배순이익 기여도가 '11년 1.2%에서 '23년 3.3%로 확대되었음에도

불구하고 '11년 말 PBR 1.1배에 형성되었던 건설업 밸류에이션은 '23년 말 PBR 0.6배로

하향조정 되었다.

건설업이 '08년까지는 KOSPI 대비 프리미엄을 적용 받아왔기 때문에, 그 이후의 시장 대비

할인율이 과도하다는 이유만으로 건설업 투자에 접근했다면 15년째 이어지고 있는 밸류트랩에

갇혔을 가능성이 높을 것이다.

후행적으로 국내 부동산 PF 부실 사태('11), 해외건설발 어닝쇼크('13~'16), COVID-19('20),

대형 건설사들의 건물 붕괴 사고('22~'23) 등을 돌이켜보면 건설업은 바람 잘 날이 없었다.

이러한 비우호적인 업황 속에서 여러 요인들이 복합적으로 작용해 건설업의 De-rating으로

이어졌으며, 유안타증권에서는 ① 국내외 건설 경기에 따른 기업들의 높은 이익 변동성(낮은

이익 신뢰도), ② 산업의 낮은 성장성(밸류에이션 상향 근거 부족), ③ 회계적 불투명성에 따른

장부가치에 대한 불신 등을 건설 산업에 대한 주요 할인 요인으로 주목한다.

높은 이익 변동성, 낮은 이익 신뢰도

대외적으로 국내 부동산과 해외 건설 경기에 따라 기업들의 실적이 등락을 나타내는 건설업은

시클리컬(경기변동형) 산업으로 이익의 변동성이 커 실적 예측성이 상대적으로 낮은 업종이다.

국제회계기준(IRFS)이 도입된 '11년부터 '22년까지 건설업의 연초 매출액, 영업이익,

지배순이익에 대한 전망치(컨센서스) 대비 실제 실적의 평균 달성률은 각각 118%, 72%,

41%이었는 반면, KOSPI(건설업 제외)의 연초 시장 컨센서스 평균 달성률은 124%, 89%, 82%

이다. 건설업종 실적 컨센서스의 이익 예측성이 상대적으로 떨어지는 것이다.

--------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.