| 제목 | [산업분석] 2024년 1분기 반도체,디스플레이,모바일 산업 동향 및 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 이지훈 | 조회수 | 45 | |

|---|---|---|---|---|---|---|

| 용량 | 2.78MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.78MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-04-15 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 48 |

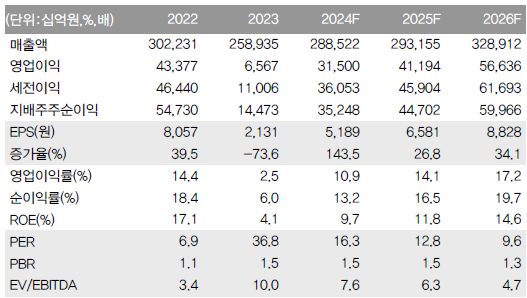

삼성전자

1분기 DS 기대치 크게 상회

•삼성전자의 2024 년 1 분기 잠정 매출액은 2023 년 4 분기 대비

5 3 증가한 71 조원 이전 전망 대비 감소한 규모 이전 전망 대

비 MX, VD/ 가전 하만 매출액을 하향 조정 2024 년 1 분기 영업

이익은 6 6 조원으로 이전 전망치 대비 크게 증가한 규모 DS 사업

부가 예상 대비 크게 증가 DRAM ASP 가 예상치를 상회했고

NAND 재고자산평가손실 충당금 환입 규모도 예상보다 컸을 것

으로 추정 MX 는 이전 전망 대비 하향

•삼성전자의 2024 년 1 분기 DS 사업부는 Bit Growth 는 예상 수준

이었으나 가격 움직임은 경쟁사 수준에 부합한 것으로 추정

DDR 5 비중 개선에 따른 제품믹스 개선 효과와 Mobile 가격 상승

이 상대적으로 높았던 점도 유리하게 작용한 것으로 분석 NAND

부분의 재고자산평가손실 충당금 환입 부문이 ASP 상승으로 예

상에 비해서 컸던 것으로 추정 디스플레이는 예상 수준을 유지

했고 모바일은 물량 가격은 예상 수준이었으나 원재료 가격 상

승으로 수익성은 기대에 미치지는 못한 것으로 분석 가전은 전

분기 대비로는 개선

•삼성전자에 대한 투자의견은 매수를 유지 반도체는 가격이 반등

으로 수익성이 개선되고 있어서 분기별 수익성은 개선세가 지속

될 것으로 예상하고 High End 시장으로 안정적 진입이 기대되고

NAND 가격 상승세 지속으로 재고자산평가손실 충당금 환입이

상반기에 마무리 될 것으로 기대하기 때문 이에 따라 주요 투자

지표인 BPS, ROE 개선으로 목표주가는 11 만원 유지

--------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.