| 제목 | [산업전망] 2024년 2분기 철강, 비철금속 산업전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 39 | |

|---|---|---|---|---|---|---|

| 용량 | 2.26MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.26MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-04-09 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 40 |

그다지 우호적이지 않은 Macro 환경

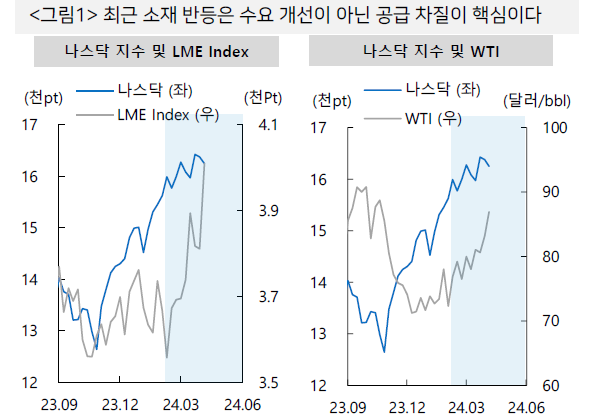

•Macro 상황은 중립적이다 글로벌 긴축 완화 기조로 경기는 개선될 것이나 2 분기 경기 회복으로 소재 가격 반등을 기대하기는 아직 이르다 중국 및 EU 경기는 여전히 불확실하고 전기동 등 일부 품목은 수요와는 무관한 공급 차질 이슈로 이미 많이 올랐다.

•2 분기 상품 가격에 우호적인 달러화 약세 가능성은 높지 않다 미국 금리 인하 기대감은 이미 상당 반영되었고 물가 압력 등 금리 인하 시기가 지연될 가능성도 다분하다 또한 대부분 지표가 타 지역 대비 미국이 좋고 지정학적 Risk 도 여전하기에 달러는 오히려 강보합 가능성이 높다.

철강 : 업황은 보합 , 2 분기 수익성은 개선 , 비철금속 공급 차질이 가격 지지

•꾸준한 감산에도 불구 전방 산업 침체로 중국 내 재고는 여전히 많다 철강사 재고는 역사적 최고치 수준이다. 오히려 중국 강철공업협회는 추가 감산을 독려하고 있는 상황이다. 추가 부양이 불가피함을 시사하는 대목이다.

•흥미로운 것은 전술한 감산이 선물 시장의 투기적 수요 이탈과 함께 철광석 등 원료 가격을 큰 폭으로 끌어내리는데 일조했는 점이다 주지하다시피 감산은 철강사 원료 수요 감소를 의미한다 통상 원료 가격이 급락하는 업황 침체기에는 철강사 수익성 역시 둔화되지만 지금 중국 주요 제품 Roll Margin 은 오히려 개선되고 있다. 23 년 하반기 이후 원료 가격의 비정상적 급등이 철강사 실적 악화의 주된 이유였기 때문이다 즉 원료 가격의 안정화 일정 수준의 수익성 개선을 담보할 수 있다는 의미이다 국내 철강사 역시 2 분기 원료비 하락에 따른 수익성 개선 효과가 나타날 것이다.

•철강사의 점진적 실적 개선은 가능하겠으나 업황은 보합이 예상된다 긍정적 부정적 요인이 혼재되어 있기 때문이다. 긍정적 요인은 인민은행의 20 년만의 국채 매입 검토 등 중국 경기 부양이 지속될 것이라는 점이다. 부정적 요인은 가동률 상승 Risk 이다 중국 철강사의 수익성 개선이 가동률 상승으로 이어진다면 중국 내수는 물론 주변 지역의 수급 악화로 이어질 수 있다 즉 과거와 같은 실적 개선은 쉽지 않다는 의미이기도 하다.

•아연 연의 실물 수요는 여전히 좋지 않지만 대규모 공급 차질이 가격 하방을 지지할 것이다. 전기동의 경우 광산 생산 차질 중국 감산 등 공급 차질 우려에도 불구하고 추세적 반등은 어려울 전망이다. SHFE 재고가 역사적 최고치에 도달하는 등 전반적인 수급 상황이 좋지 않고 부양 국면에서의 중국 감산가능성 역시 크지 않기 때문이다. 2 분기에도 귀금속이 가장 유망하다.

--------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.