| 제목 | [산업분석] 2024년 3월 항공산업 동향 및 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 55 | |

|---|---|---|---|---|---|---|

| 용량 | 743.96KB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 743.96KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-04-08 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

항공 산업 포인트

겨울 성수기 끝자락인 3월도 국제 여객은 견조한 흐름 기록. 4월 이후는 장거리 성수기

돌입에 따라 FSC 우위 전환 기대됨. LCC들은 비수기 수익성 방어를 위한 탄력적 노선

운영이 필요한 시점. 1Q24 실적 시즌에서 LCC의 호실적 예상

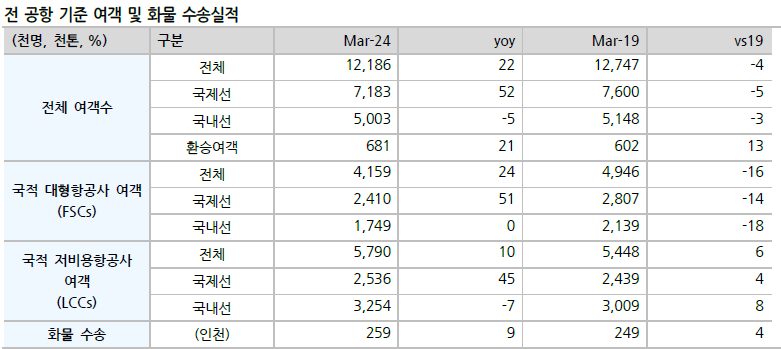

3월 국제선 여객 718만명(-0%mom, 19년 동월대비 95%), 국내선 여객 500만명(+2%mom) 기록. 지역별 국제 여객 수(인천공항 기준)는 일본 151만명(+6%mom), 동남아 177만명(-5%mom), 미주 50만명(+13%mom), 구주 32만명(+7%mom), 중국 72만명(-8%mom), 대양주 23만명(-17%mom)

겨울 성수기는 견조한 여객 흐름으로 마무리. 4월 이후는 미주/구주 노선의 성수기 진입으로 FSC > LCC 우위 전환 예상. LCC의 경우, 국제선 운항편수 축소 등 탄력적 운영을 통한 비수기 속 수익성 방어가 필요. 이미 LCC는 2월 마지막 주부터 국제선 감편 추진. 3/18~3/25 기준 인천공항 주간 운항편수는 1분기 피크 대비 진에어가 14%, 제주항공 7%, 티웨이항공 7% 축소. 진에어가 가장 유연하게 대응하며 편당 여객 수는 비수기 진입에도 반등 추세

회복 기대감이 높아지는 중국 노선에 대해서는 보수적 관점 유지. 2월 중국 노선 여객 증가는 중국 연휴가 겹치며 방한 수요가 증가했던 영향으로 해석 가능. 방중 수요 부진에 따른 중국 노선 탑승률 회복이 요원하기 때문. 변수는 시니어 연령층의 여행 성수기인 2분기 여행 동향. 중국 보다는 높은 수요가 지속되는 일본 노선이 중요한 한 해가 될 것. 감염병, 숙박세 등 노이즈 발생에도 불구하고, 4월 초 벚꽃 시즌으로 방일 여객 증가 전망

--------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.