| 제목 | [산업분석] 홈 뷰티 디바이스 - 에이피알 말고 뭐 없나 |

|---|

| 분류 | 성장동력산업 | 판매자 | 노민우 | 조회수 | 55 | |

|---|---|---|---|---|---|---|

| 용량 | 454.83KB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 454.83KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-02-27 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

홈 뷰티 디바이스: 의료기기 섹터의 분위기를 반전시킬 수 있을까?

최근 의료기기 섹터 주가 약세. 특히 미용(주사미용/미용기기)은 24년 성장이 기대됨에도 더이상 투자자들에 새롭지 않은 섹터(Numbers Only, No Narrative)

투자자들은 의료기기 섹터 내에서 단순히 ‘저평가’된 기업을 찾기 보다는 명확한 외형 성장의 가능성이 있는 기업에 관심. 의료기기 기업이 성장하기 위해서는 (1) 새로운 제품과 (2) 새로운 지역이 필요

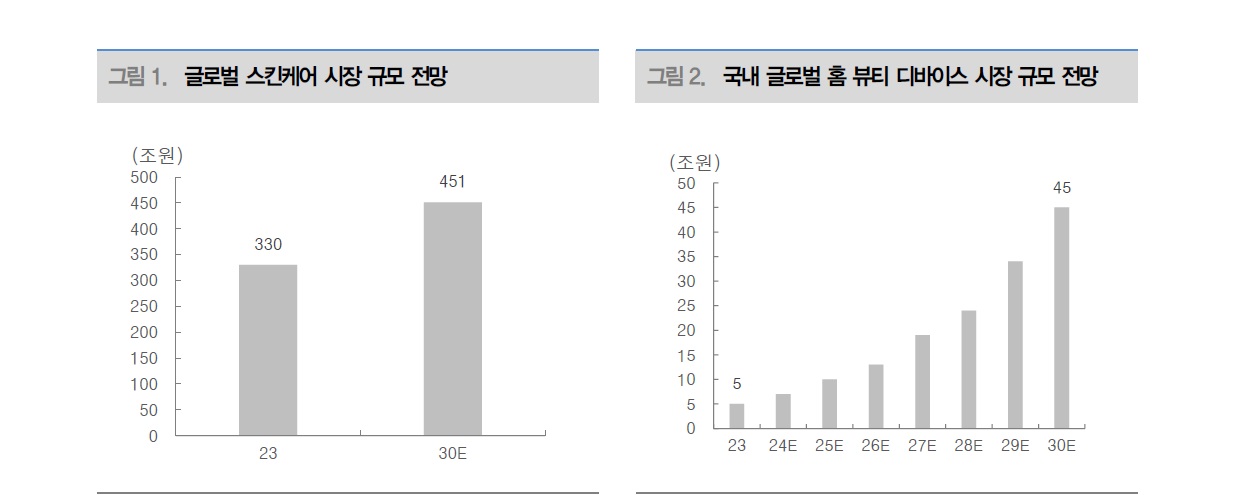

이러한 투자자들의 요구를 충족시킬 수 있는 섹터로 새롭게 부상하고 있는 홈 뷰티 디바이스 섹터가 있음. 글로벌 홈 뷰티 시장 규모는 2023년 5조원에서 연평균 35% 성장하여 2030년에는 약 45조원에 달할 것으로 전망

주요 기업 에이피알은 공모가가 상단을 25% 초과하였으며, 약 1,112:1의 높은 청약 경쟁률을 기록. 공모가 기준 시가총액이 1.9조원에 달하며 성장 첫날 주가 상승 여부에 따라 패시브 자금의 유입도 기대. 다만, 밸류에이션 측면에서 에이피알을 매수하기에는 부담스러울 수 있음. 따라서, 상장사 중 홈 뷰티 디바이스 시장 성장의 혜택을 얻을 수 있는 사업을 영위하는 기업들의 현황에 주목

주요 상장사 중 홈 뷰티 디바이스 사업 영위하는 기업 현황 점검

동국제약(086450, KOSDAQ): '23년 미용기기 매출 약 200억원 이상 기록 추정(전체 매출 대비 약 3%) 에이피알과 비슷한 가격대(20~30만원)의 제품 제공. 2024년 3월 HIFU 기술을 접모한한 마데카 프라임 인피니티 출시 예정. 신제품 효과로 '24년 미용기기 매출액 400억원+ 목표. 전체 매출 대비 비중은 적지만 동사의 기존 헬스케어 홈뷰티 사업의 수익성을 개선해줄 핵심 제품군

하이로닉(149980, KOSDAQ): 지분율 약 99%의 자회사 아띠베뷰티를 통해 홈 뷰티 디바이스 사업 영위. 주요 제품은 2020년 7월 출시된 가정용 HIFU 미용기기 ‘홈쎄라. ‘22년 홈 뷰티기기 매출액 49억원, ‘23년 매출액 100억원 기록 예상. 23년 6월, 중국 내 1만여개의 매장을 운영중인 신생활그룹과 판매 계약 체결, 중국향 홈 뷰티기기 매출 연간 30~100억원 달성 가능하다고 판단(23년 중국향 매출 50억원 기록)

이루다(164060, KOSDAQ): 2023년 초, HIFU 기반 홈 뷰티 디바이스 ‘뉴즈미’ 출시. 오프라인 매장 및 면세점에 입점하여 소비자 접근성 강화. 24년은 신제품 효과 및 판매 채널 확대로 외형 성장 기대

클래시스(214150, KOSDAQ): 2024년 1월, RF 기반 홈 뷰티 디바이스 ‘볼리움’ 출시. ‘23년 기준 코스메틱 매출액 약 24억원(전체 대비 1.3%)으로 현재 비중은 낮으나 영업/마케팅 여력을 활용하여 매출 비중 늘려갈 전망. B2B에 강점을 가진 동사가 B2C에도 강점을 가질 수 있을지는 지켜봐야 하는 부분

파마리서치(214450, KOSDAQ): 2023년 6월, 고주파(RF)와 집속초음파(HIFU) 기술을 혼합한 리쥬리프(REJULIFT) 론칭. 영업, 마케팅 강화 중으로 유의미한 실적 기여는 시간이 필요할 것으로 보임

-----------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.