| 제목 | [산업분석] 증권 - 웰컴투 현기차 |

|---|

| 분류 | 성장동력산업 | 판매자 | 황세영 | 조회수 | 248 | |

|---|---|---|---|---|---|---|

| 용량 | 2.22MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.22MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-02-05 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 33 |

[목 차]

1. 이유 있는 주가 상승

2. 실적 피크 논란: 피크가 태백산맥이다

3. 전기차 경쟁력은 테슬라, BYD 제외하고 가장 높은 회사

4. 하이브리드도 잘 한다

5. 가장 주주환원에 적극적인 회사 중 하나

6. 여전한 리스크: 디스카운트 요인의 해소

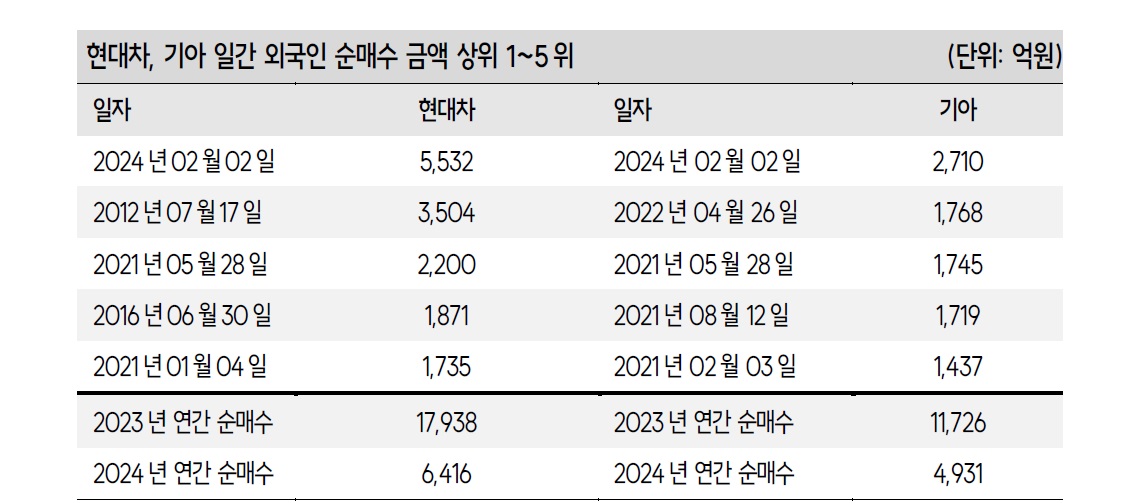

7. 테슬라 부진, 도요타 부정으로 외국인 투자자 입장에서 매력도 점증

8. 디벨류에이션의 해소: 최근 급등에도 불구하고 여전히 싸다

기업분석

현대차 (005380 KS / 매수(유지) / 290,000 원 (상향)

기아 (000270 KS / 매수(유지) / 150,000 원 (상향)

---------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.