| 제목 | [산업분석] 제약,바이오 - 무난한 실적시즌 |

|---|

| 분류 | 생명공학/바이오 | 판매자 | 나혜선 | 조회수 | 53 | |

|---|---|---|---|---|---|---|

| 용량 | 6.49MB | 필요한 K-데이터 | 13도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 6.49MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-01-18 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 88 |

[4Q23 Preview: 업종 지수 반등의 트리거가 되긴 어려울 전망]

2023년 11월 이후 금리 인하 기대감 부각 속 성장주 내 바텀피싱 매력이 높았던 국내 헬스케어 업종의 반등은 필연적이였다. 하지만 최근 금리 인하 기대감이 단기적으로 축소된 가운데 Bottom-up 관점에서의 중요 모멘텀 중 하나였던 JP모건 헬스케어 컨퍼런스 역시 종료됨에 따라 해당 구간 나타났던 중소형 바이오텍들의 주가 상승세는 소강 상태에 접어든 것으로 판단된다.

업종 지수 랠리의 중요한 선결 조건 중 하나인 ‘대형주의 유의미한 반등’을 위해서는 호실적 기대감 역시 뒷받침되어야 한다는 점을 감안 시 실적시즌은 그러한 기대감을 높여줄 수 있는 중요한 모멘텀이 될 수 있다. 다만 당사가 커버하고 있는 대형 바이오를 비롯해 제약사, 의료기기/용품 기업들의 4Q23 실적은 유의미한 대형주의 반등 근거로 작용하기 어려울 전망이다.

[4Q23 실적 모멘텀: 제약 > 의료기기/용품 = 바이오 순]

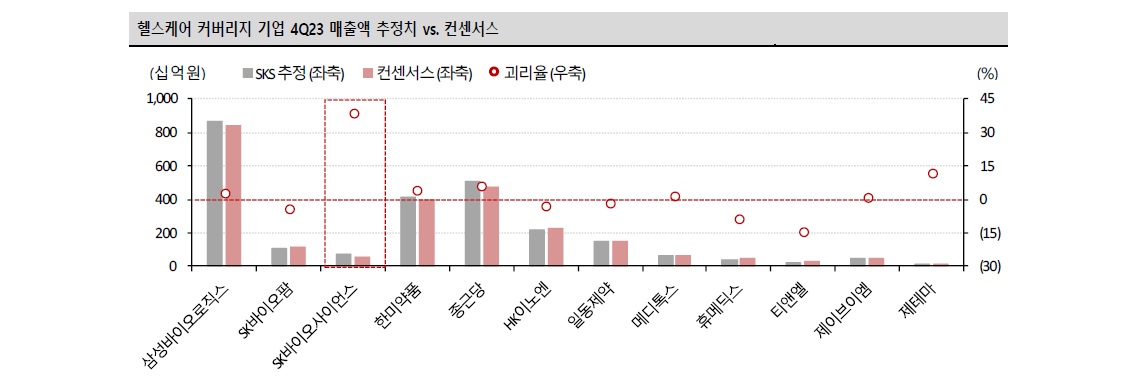

SK증권 헬스케어 업종 커버리지 기업들 중 4Q23 실적 프리뷰를 작성한 12개 기업의 합산 매출액 및 영업이익은 각각 전년동기대비 13.2%, 70.2% 증가할 전망이다. 코로나19 이슈로 역기저가 불가피한 SK바이오사이언스, 소송비용 증가 영향으로 역성장이 예상되는 메디톡스를 제외한 대부분의 커버리지 기업들의 실적 성장이 예상된다.

실적 모멘텀 측면에서는 제약사들의 실적이 의료기기/용품 또는 대형 바이오 대비 긍정적일 전망이다. 당사 커버리지 중 이번 프리뷰를 작성한 4개 제약사들의 실적은 모두 양호한 것으로 확인되며 이들 중 특히 종근당은 CKD-510 기술이전 계약금 수령, 일동제약은 비용 효율화 및 유노비아 분할 효과에 힘입어 시장 예상치를 크게 상회할 것으로 기대된다. 한편 의료기기/용품 커버리지 기업 내에서는 제이브이엠의 호실적이 기대되나 메디톡스, 휴메딕스의 실적이 예상보다 부진할 전망이며, 대형 바이오에서는 셀트리온의 합병법인 실적 추정이 이루어지지 않은 시점에서 그 외 기업들은 전반적으로 컨센서스에 부합한 실적이 예상된다. 물론SK바이오사이언스가 컨센서스를 상회한 실적이 예상되나 적자 폭 축소에 해당하기에 큰 의미를 갖기는 어려울 전망이다.

[4Q23 실적시즌 주목할 기업: 종근당, 일동제약, 제이브이엠 주목]

4Q23 실적이 시장 컨센서스를 상회할 것으로 예상되고, 실적시즌 이후로도 2024년 실적 및 파이프라인 모멘텀 등을 바탕으로 지속적인 주가 반등 가능성이 높다고 판단되는 기업들로는 종근당, 일동제약, 제이브이엠을 제시한다. 한편 4Q23 실적 모멘텀은 크지 않으나 2024년 연간 실적 모멘텀이 부각될 것으로 기대되는 기업들로는 HK이노엔, 휴메딕스를 추가적으로 관심 종목으로 제시한다.

-------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.