| 제목 | [산업분석] 항공,운송 - 대한항공, 아시아나 합병 관련 투자 전략 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 44 | |

|---|---|---|---|---|---|---|

| 용량 | 1016.02KB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1016.02KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-01-16 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 15 |

[2월 14일까지 EC(유럽연합 집행위원회) 조건부 승인 예정]

EC(유럽연합 집행위원회)는 대한항공의 아시아나항공 합병을 조건부로 승인해줄 확률이 높은 것으로 보인다. EC의 결과는 2월 14일전까지 발표될 예정이다. 조건부 승인 이후에도 불확실성이 심했던 아시아나항공 화물사업부 매각 성사 여부도, 제주항공의 인수 의지가 확고하다면 대거 해소될 것으로 보인다. EC의 조건부 승인이 확정되면 티웨이항공의 큰 수혜가 기대되며, 합병 불확실성 해소 차원에서 대한항공 주가에도 긍정적인 영향이 기대된다.

[수혜는 티웨이항공 > 아시아나항공 > 대한항공으로 판단]

티웨이항공: EC의 조건부 승인에는 대한항공이 인천 – 파리, 프랑크푸르트, 로마, 바르셀로나 4개의 노선에 대한 슬롯을 티웨이항공에 이관하는 것을 전제하고 있다. 예상 반납 슬롯은 21~23개로 파악된다. 현재 티웨이항공은 장거리 기재로 A330- 300 3대를 보유하고 있다. 본래 서유럽까지 접근이 가능하나, 러-우 전쟁으로 인해 항로를 우회하는 점을 감안할 때 서유럽까지 도달하기에는 무리가 있다. 따라서 당장은 대한항공으로부터 장거리 기재를 임대하고, 운항승무원을 파견 받아 운행할 것으로 보인다. 아시아나항공의 경우 해당 노선으로(주간 21회 운항) 23년 기준 연간 5,300억원 수준의 매출액이 발생한 것으로 추정된다.

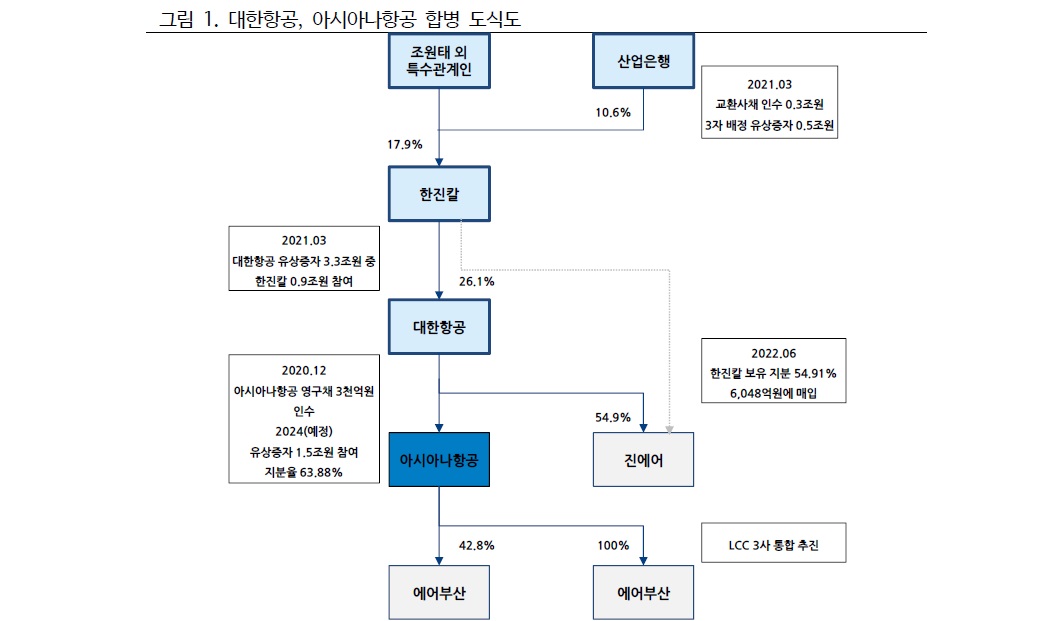

아시아나항공: 대한항공의 아시아나항공 인수는 아시아나항공 주가에 긍정적이다.

불안정한 재무구조가 크게 개선될 여지가 있다. 차입금은 2조원이나 모두 1년이내 만기도래가 예정되어 있고, 리스부채는 4.9조원으로 리스부채 포함 순차입금은 6.6조원(리스부채 제외 5,000억원)이다. 경쟁당국의 합병 승인이 완료되고, 3자배정 유상증자가 완료되면 7,500억원이 추가로 납입되어 만기도래 차입금은 충분히 대응이 가능할 것으로 판단한다. 최대주주 변경 이후에는 대한항공은 아시아나항공 재무건전성 확보를 위해 1) 리스부채를 줄이고, 2) 사모전환영구사채(1.16조원)를 일부 조기상환할 가능성이 있다.

대한항공: 대한항공은 합병 승인은 그간 대한항공 주가를 누르던 합병 불확실성의 해소 차원에서 긍정적이라고 판단한다. 대한항공 현재 주가는 12개월 포워드 P/E 7.3배, P/B 0.80배, EV/EBITDA 3.7배로 저평가 구간이다. 24년 실적 역시 호실적이 에상된다(1.8조원, -6.3% YoY). 합병에 따른 부작용(아시아나항공 화물 사업부 매각, 유럽, 미국 노선의 슬롯 반납 등)도 지만, 중장기적인 비용

절감(유류비, 정비비 감소)과 여객 수익성 제고의 가시성이 높다.

----------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.