| 제목 | [산업분석] 자동차,부품 - 우수실적 선발전 |

|---|

| 분류 | 성장동력산업 | 판매자 | 박민혁 | 조회수 | 40 | |

|---|---|---|---|---|---|---|

| 용량 | 1.18MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.18MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-12-07 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 28 |

▪ 2023년 고금리로 인한 신차 수요둔화 ASPASP하락 인센상승 우려와 달리 견조한 업황 지속 이에 완성차 업종 실적 또한 사상 최대

분기 연간 실적 기록할 전망. 이는 (1) 코로나/공급망 차질로 인한 이연수요 효과 장기화 (2) 견조한 고용시장에 따른 소비

지속되었기 때문

▪ 2024년은 신차 생산 정상화에 따라 이연수요 효과가 지속 소멸되고 경쟁 심화됨에 따라 코로나 이전 업황으로 지속 회귀하게 될

것으로 전망. 이에 따라, 과거 22년간 시장이 우려한 완성차 업종의 실적 피크아웃이 현실화 될 것으로 예상

▪ 2024년은 업종 투자전략에 있어 완성차 부품 타이어 내 비중조절이 더 중요한 한해가 될 것. 이에 시기별 ‘ 를 찾아 대응하는 것이

필수적

▪ 1H24 완성차 업종은 업황 정상화 지속됨에 따라 물량 기저효과 둔화되고, 경쟁강도 심화에 따라 신차 인센 상승세(ASP 하락)

지속될 것으로 예상. 더불어 YoY 분기감익 나타나며 실적 피크아웃 나타날 것으로 전망

▪ 하지만, 1) 2023 2023년 연말 배당, 2) 밸류에이션 감안 시, 주가의 하방 압력 제한적일 것 오히려 감익 확인으로 피크아웃 우려

완화 예상하며, 이후, 재차 증명될 1) 정상 이익체력, 2) 아세안 시장 인도 베트남 인니) 모멘텀, 3) Lv3 자율주행(HDP) 상용화,

4) BEV 신차 라인업 감안 시, 하반기 주가 모멘텀 발현 예상

▪ 1H24 부품 타이어 => 2H24 완성차 비중 확대 추천. 부품주 내에서는 1) 인건비 부담에 따른 공정개선, 2) Lv3 자율주행상용화,

3) ES/EM 수주 모멘텀 보유한 종목 및 실적 모멘텀 보유한 타이어 선별투자 추천

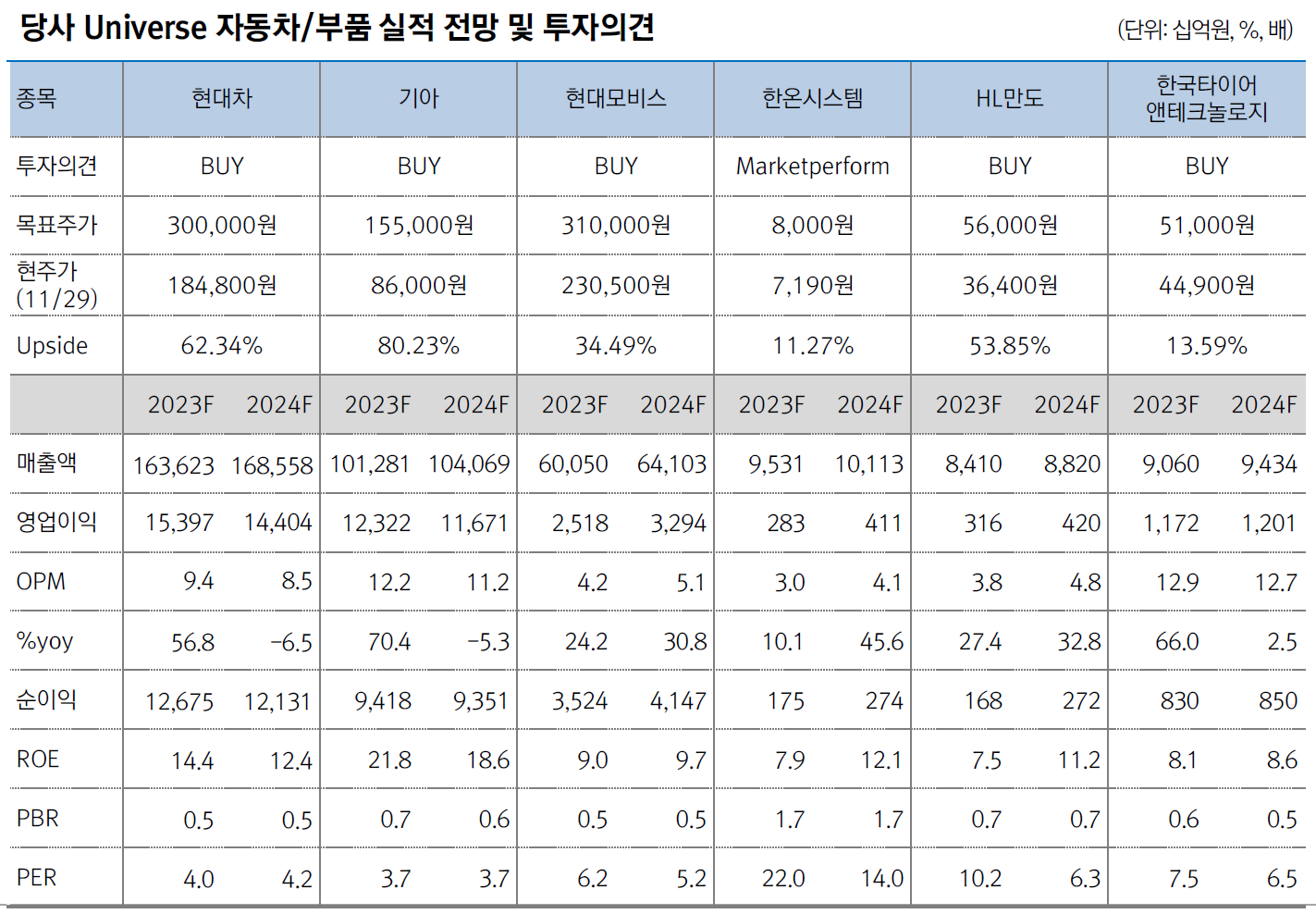

▪ 종목 투자전략[1H24] 현대모비스(BUY, 31만원), 한국타이어(BUY, 5.1만원 [2H24] 현대차(BUY, 30만원),

기아(BUY, 15.5만원)

--------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.