| 제목 | [산업분석] 건설 - 계속 두드려야 하는 돌다리 |

|---|

| 분류 | 성장동력산업 | 판매자 | 박민혁 | 조회수 | 33 | |

|---|---|---|---|---|---|---|

| 용량 | 938.87KB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 938.87KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-12-07 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 17 |

■ 24 년 국내 건설업 시황은 빠른 회복세를 기대하기 어려움, 공사원가 상승, 고분양가, 정책 모멘텀 약화, 부동산 PF 롤오버 리스크

등이 부담으로 작용

■ 민간공사 위축 환경은 '24 년에도 크게 달라지지 않을 것 미국 기준금리 인하 시점이 연말로 예상되어 '24 년 업황에 유의미하게

인식되기 어렵고 부동산 PF 리스크 역시 잔존 주택은 높은 원가율로 인해 선별수주 경향 강화 정비사업의 경우에도 공사비

분쟁으로 수주 흐름이 주춤한 상태

■ 주택 시장은 정부 부동산 지원 정책 (특례보금자리론 역전세 반환대출 규제완화 등) 과 신규 공급 제한으로 일부 반등 실현 10 월

정부 부동산 대출 규제 재강화로 24 년 4 월 총선 이전까지 매수심리 회복 지연 예상

■ 미분양 물량은 2 월부터 감소 '23 년 건설사 신규 공급 감소와 향후 신축 분양가 상승 전망 영향 준공후 미분양 세대수는 1 만세대

내외 아직 위험 수준은 아니지만 '24 년 분양계획 설정에 있어 부담으로 작용할 전망

■ 24 년 분양 물량은 23 만 세대 내외 전망 서울ㆍ수도권 중심의 지역별 양극화 시장은 지속되고, 관망세가 짙을 상반기보다는

금리인하 및 부동산 정책 기대감이 형성될 하반기로 물량이 집중될 공산이 클 전망

■ 공사원가는 건설강재 가격은 안정화되었으나, 시멘트 가격이 오름세 24년은 공사현장 감소로 시멘트 가격 하락 요인이 있으나,

인건비ㆍ 하도급비 부담이 여전한 점 고려하면 높은 수준 지속될 것

■ '23 년 하반기 들어 부동산 PF 롤오버 리스크 재부각 분양 착공이 감소함에 따라 브릿지론의 본 PF 전환율이 크게 낮아지고 만기

연장 사례 증가. '24 년은 선별 연장. 사업재구조화 가능성 확대될 것

■ 24 년에도 유가 환경상 화공 발주가 증가하며 MENA 기반 발주량은 충분할 것으로 판단 금리하락 전망. 원화약세 해소. 오픈비딩

가격경쟁 강도 완화 등 국내 건설사 수주환경 개선이 가능할 것으로 판단

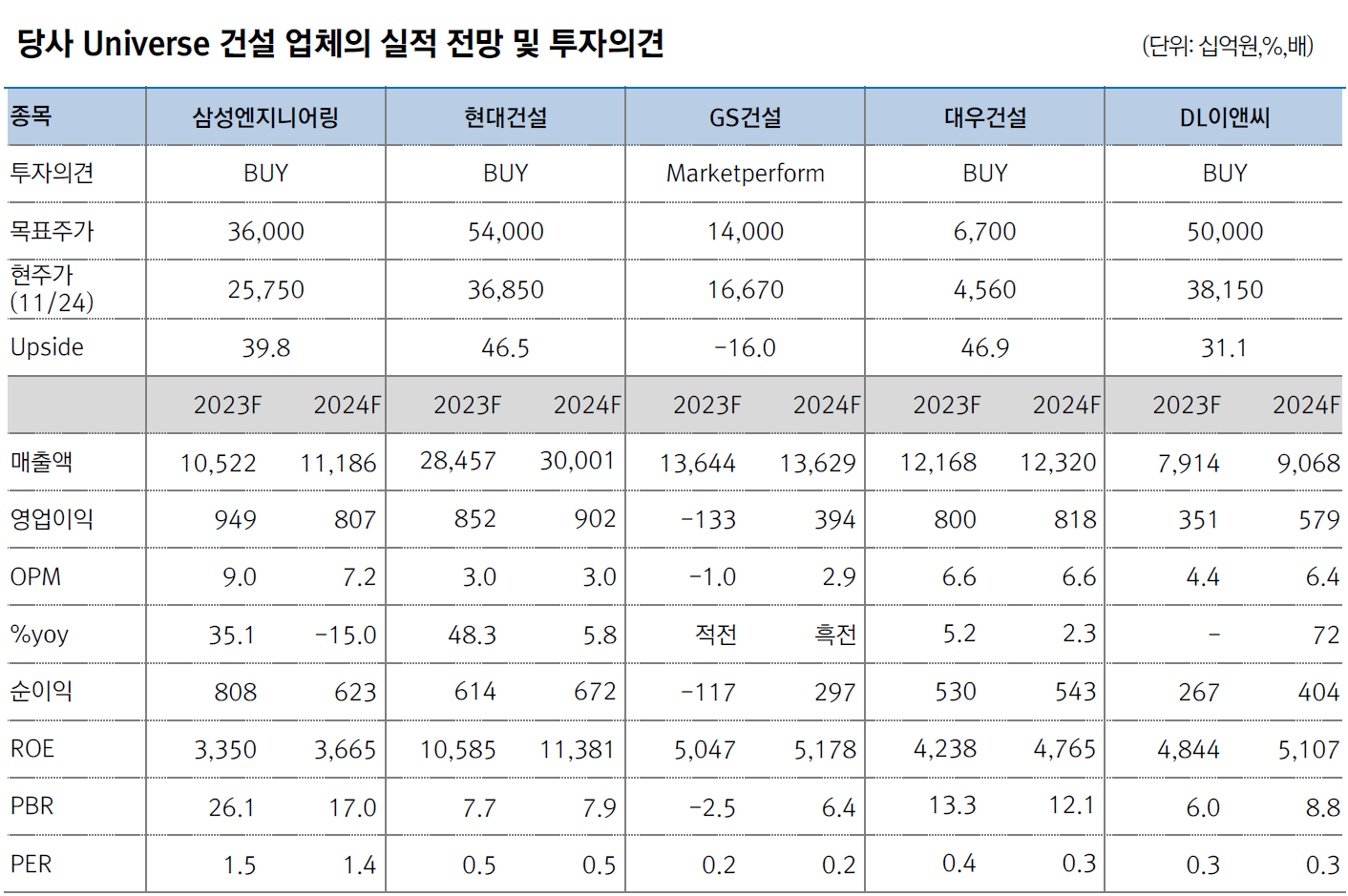

■ 국내 부진 해외 개선이라는 환경은 '23 년 초와 동일 비주택 비중 확대 기반 실적 성장으로 전략이 변화된 업체들도 지나치게

할인. 재평가 필요

■ Top-Pick 은 DL 이앤씨. PF 채무 리스크가 현저히 낮고 플랜트 수주 기반 으로 강한 턴어라운드 예상. 차선호주는 대우건설 해외

거점국가 수의계 약 기반 수주잔고 매출 본격화 및 재무구조 개선세

------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.