| 제목 | [산업전망] 건설/건자재 - 콘크리트 디스토피아 |

|---|

| 분류 | 성장동력산업 | 판매자 | 황세영 | 조회수 | 35 | |

|---|---|---|---|---|---|---|

| 용량 | 2.83MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.83MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-12-04 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 43 |

[목 차]

[Part I. 부동산 거래량 , 가격 추이 ]

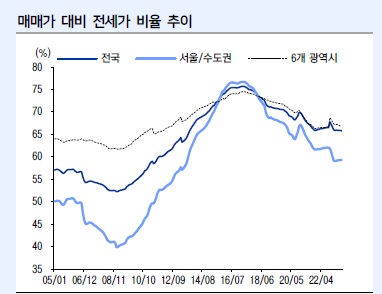

전국 기준 아파트 매매거래량 장기 월평균은 4 0,000 세대로 정책 효과와 금리 영향에 비켜나 비수기에도 불구하고

3 분기 안정적인 수준이 유지된 점은 고무적입니다 가격의 경우 고점 대비 20% 떨어져 있으나 돌아선 매매거래량

덕분에 하방은 다진 것으로 보입니다 다만 아파트 매매거래량 회복에도 불구하고 아파트 대체 상품인 오피스텔

빌라 등의 거래량이 회복되고 있지 않아 중소형 건설사의 PF 리스크가 쉽게 해결되기 어려워 보입니다

[Part II. PF 리스크 점검 , 분양시장 전망 ]

대형건설사의 우량 햔 현금은 부외부채를 해소하기에 충분합니다 다만 태영건설의 경우 미착공 PF 가보유 현금 대비

4X 가량 많은 상황이며 이 중 대부분이 아파트가 아니라 산업단지 물류센터 등의 현장으로 구성되어 있습니다

이러한 사이트의 특성상 금리 하락으로 인해 착공전환을 한다 하더라도 바로 현금이 회수되기는 어려우며

산업단지의 경우 경기의 회복이 확인되어야 사업성이 생기는 점을 고려할 때 단기에 해소될 수 있는 상황이 아닌

것으로 보입니다 다만 이미 2023 년 많은 건 설사들이 구조조정에 돌입했기 때문에 태영건설이 도미노의 마지막이

될 것으로 예상됩니다 분양의 경우 착공 지표 감소에 따른 건자재 수요 감소로 2024 년부터 원가 하락에 따른

미착공 PF 의 착공 턴어라운드가 예상됩니다만 이러한 현장들은 분양가를 비싸게 책정할 수 없을 것이기 때문에

전체 시장 가격 상승의 캡이 생기는 한 해가 될 것입니다

[Part III. 부동산 수요와 장기 전망 ]

우리나라는 코로나 1 9 당시 민간 소비와 주택 가격이 큰 폭의 미스매치가 생겼습니다 이에 따라 금리 인상으로

깨져버린 가처분 소득이 인플레이션까지 만나면서 금리 하락 외에 소득의 회복이 수반되어야만 시장의 회복 탄력성이

확보될 것으로 보입니다 가격 상승의 속도가 다소 더딜 가능성이 있어 보입니다 장기적으로는 구축에서 신축

다주택에서 실수요를 필두로 한 시장 재편으로 자본수익이 아닌 소득수익을 위한 투자가 시장을 지배할 것으로

판단됩니다

[Part I V . 해외 수주 점검 ]

글로벌 Oil&Gas Upstream CAPEX 가 활발합니다 국내 건설사가 수주하는 영역은 Downstream 이지만

Upstream 투자 우상향은 결국 Downstream 으로 이어지기 때문에 글로벌 발주 환경은 우호적인 상황으로

판단됩니다 사우디 Aramco 와 NEC 를 맺어둔 현대건설 삼성엔지니어링이 2024 년 상반기에 유관된 수의계약에

성공할 경우 수주 모멘텀이 다시금 재부각될 것으로 전망됩니다

-------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.