| 제목 | [산업분석] 정유화학 - EG 초과 공급 국면 지속 |

|---|

| 분류 | 성장동력산업 | 판매자 | 정한솔 | 조회수 | 35 | |

|---|---|---|---|---|---|---|

| 용량 | 1.67MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.67MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-11-28 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 13 |

주간 주요 제품 가격변화

- 정유 WTI(+1.4%), 납사 (+1.5%), 등유 (+1.7%), 경유 (+1.0%), 고유황중유 (+2.2%)

- 화학 에틸렌 (+2.4%), 프로필렌 (+1.8%), 부타디엔 (-2.5%), 벤젠 (-2.8%), PVC(+4.0%)

- 태양광 메탈실리콘 (+0.6%), 폴리실리콘 (-1.4%), 웨이퍼 (+ 3 %), 모듈 (-0.5%)

제품 시황 Highlights

- BR : 부타디엔 가격의 지지에도 불구 , 현 물(11/24 12,260 위안/톤 ), 선물(12,230 위안/톤)

모두 두 달째 약세 현·선물 가격 은 9 월 고점 대비 12% 하락

- 탄산리튬 : 현물 137,400 위안/톤 (11/24), 거래량이 많은 2024년 1월물 기준 선물 125,400 위안/톤으로 ,

각각 전주 대비 7%, 10% 하락 . 지난 7 월 GFEX 상장 이후 예상보다 높은 물량 가용성이 가격 하락을 가속화시켰다고 판단

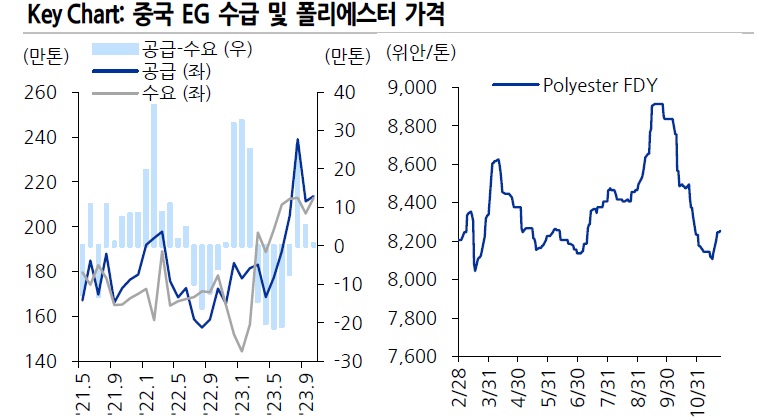

EG 초과 공급 국면 지속

-역내 EG(에틸렌글리콜) 재고 수준이 평년 대비 높고 (+12%yoy) 3개월째 초 과 공급 국면 지속 중 .

최근 역내 설비의 가동 중단으로 공급 이 축소되었으며, 12월 예정된 신증설 물량을 고려 시

수익에 부정적 영향은 불가피. 다만 올해 초 바닥을 확인한 EG 수요가 폴리에스터(EG 수요의 약 94% 차지)를

중심으로 점차 회복되고 있는 점은 긍정적 이며 중국 내 Coal to EG 공법 (중국 생산량의 약 34% 차지) 의

CAPA 중 40% 가 에너지효율 기준 에 미달한다는 점 (2021년 기준)에서 향후 공급 과잉 국면의 점진 완화를 기대

-------------------------------------------------------------------------------------------------------------------------------------------------

.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.