| 제목 | [산업분석] 통신분야_AI로 커지는 IDC와 클라우드 |

|---|

| 분류 | 성장동력산업 | 판매자 | 나혜선 | 조회수 | 273 | |

|---|---|---|---|---|---|---|

| 용량 | 5.13MB | 필요한 K-데이터 | 11도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 5.13MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-10-12 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 71 |

I. Expansion Pack II : IoT, IDC, 클라우드 5

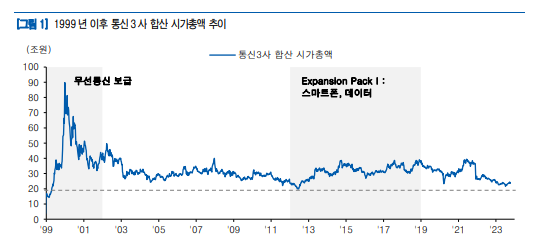

통신이 확장될 때, 주가는 상승한다 6

AI로 더욱 커지는 IDC와 클라우드 8

양적 성장의 재림 20

II. 2024년 연간 전망: MNO는 건재하다 29

멈추지 않는 성장 30

경쟁 요소가 변화한다 37

III. 투자전략 및 종목의견 3

Expansion Pack II: IoT, IDC, 클라우드

중장기적으로 통신의 확장을 통한 성장이 주가 상승을 견인할 전망이다. 당사는 IDC, 클라

우드 그리고 IoT에 주목한다. DX로 시작된 IDC와 클라우드 수요는 AI로 인해 폭발적으로

증가하고 있다. 통신사들은 AI를 활용해 통신 사업에서의 효율성을 제고하고 경쟁력을 보유

한 IDC와 클라우드 사업을 고도화하고 있다. 수도권에 다수의 데이터센터를 보유하고 있는

통신3사가 계속해서 시장의 주도권을 가져갈 가능성이 높다고 판단한다. 한편, 휴대폰 보급

률 100%를 넘어서며 양적 성장이 멈춘 무선통신에서는 IoT로 인해 양적 성장이 나타나고

있다. 장기적으로 통신사 수익을 발생시키는 셀룰러 IoT 회선은 1.3억회선까지 증가할 것으

로 추정한다.

2024년 연간 전망: MNO는 건재하다

24년 통신3사 합산 연결 영업수익은 59.2조원(+1.9% YoY), 영업이익은 4.8조원(+4.5%

YoY, OPM 8.1%)으로 전망한다. 유무선 통신의 영업수익이 안정적 성장을 지속하고 비용

효율화에 따른 이익 성장이 예상된다. 24년 5G 가입자는 4,076만명(+634만명 YoY, 휴대

폰 비중 72%)으로 전망한다. 5G는 단말기 교체주기(3.5~4.0년)에 따라 유입되고 있는데,

상용화 4년이 넘었고 통신사의 최저 요금구간 하향과 요금제 다변화로 전환이 가속화될 가

능성도 존재한다. IPTV는 Q의 증가보다 P의 상승을 도모할 시점이다. 통신사는 최근 콘텐

츠 소비패턴 변화를 선제적으로 반영하고 있다. 다수 OTT와의 제휴로 결합상품을 출시하고

IPTV 개편에 들어갔다. 2024년까지 비용 효율화 효과에 따른 통신3사의 이익 개선 흐름은

지속될 것이다. 마케팅비 감소와 유무형 감가상각비 증가가 제한적이기 때문이다. 향후 마케

팅비 확대보다는 요금제 차별화를 통한 경쟁 환경이 조성될 것으로 예상한다.

투자전략 및 종목의견

통신업종에 대해 투자의견 Overweight으로 커버리지를 개시하고 업종 내 Top Pick으로

SK텔레콤을 제시한다. 23년 이후 통신업 주가는 시장수익률을 하회하면서 밸류에이션 부담

이 낮아진 상황이다. 무선 통신의 구조적 성장과 B2B 사업의 고성장, 비용 효율화에 따른

이익개선을 감안한다면 통신업에 대한 매수전략이 유효하다. 업종 내 높은 배당수익률과 추

가 주주환원이 기대되는 SK텔레콤을 Top Pick으로 제시한다. 이익 기여도가 높은 무선에서

5G 점유율이 확대되고 있고 마케팅비와 감가상각비 등 비용 증가 가능성도 제한적이다. 자

회사로부터 연간 1,500억원 규모의 배당금 수익이 발생하고 있다. 별도 이익 기반의 현금배

당과는 별개로 자사주 매입, 소각 등 추가적인 주주환원을 위한 재원 확보가 가능하다는 점

도 긍정적이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.