| 제목 | [산업분석] 항공분야_불확실성 확대 구간 |

|---|

| 분류 | 성장동력산업 | 판매자 | 나혜선 | 조회수 | 297 | |

|---|---|---|---|---|---|---|

| 용량 | 2.37MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.37MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-10-16 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 35 |

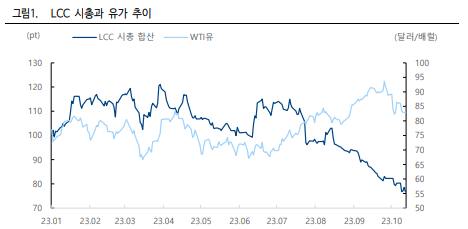

3Q23 커버리지 항공 Preview 3Q23 커버리지 항공사(대한항공, 티웨이항공, 제주항공)의 실적은 부진할 것으로 예상된다. 대한항공, 티웨이항공, 제주항공의 3Q23 영업이익은 컨센서스 대비 각각 11%, 47%, 35% 하회할 것으로 예상된다. 실적이 기대 대비 낮은 이유는 제트유가 상승(+23% QoQ)에 따른 영업비용 압박이 주요 요인이다. 유류할증료는 항공권 발권일자에 적용하는데, 이는 실제 유가 수준과 한달 이상의 시차가 발생하여 3Q23 내내 우상향을 보였던 유가를 온전히 티켓 가격에 전가하지 못했다. 또한 공급 증가에 따른 경쟁심화로 3Q23 커버리지 LCC사의 국제선 운임 상승 폭이 당초 기대 대비(+15~20% QoQ) 낮은 10% 상승률을 보인 것으로 보인다. 항공 업종 Valuation 은 하방 압력 작용 항공 업종 주가는 최근 매우 부진했다. 상대적으로 주가 퍼포먼스가 견조했던 7 월초 대비 대한항공은 19%, 제주항공은 32%, 티웨이항공은 33% 조정을 받았다. 8 월 초 중국의 단체관광 비자 발급이 재개된다는 소식에 주가가 소폭 반등했으나, 주가 하락은 다시 이어졌다. 주가 하락의 요인은 크게 세 가지 이유로, 1) 유가 급등, 2) 운임 조정, 3) 대한항공, 아시아나항공 합병의 장기화다. 주가의 부정적인 영향을 주는 요인들이 장기화될 가능성이 높아 단기간의 항공 업종의 투자 심리는 개선이 어려울 것으로 예상된다. 3Q23 국제 여객 수는 3Q19 의 83% 회복 3Q23 전국공항 국제 여객 수요는 1,912 만명(인천공항 1,542 만명, 인천공항 외 370 만명)를 기록해 3Q19 국제 여객 수요 대비 83%(9 월은 87%)를 회복했다. 계절적 성수기와 전반적인 해외 여행 수요 회복 트렌드에 맞춰 공급(운항횟수)과 수요 모두 전분기대비 크게 늘어났다(수요 +19% QoQ, 공급 +16% QoQ). 4Q23 도 국제 여객 수요는 4Q19 대비 90% 초반까지 회복할 것으로 예상된다. 중국을 제외한 전 노선의 회복률은 90% 중반에 근접할 것으로 보이며, 중국 노선 여객 수요도 60% 수준까지 회복할 것으로 기대된다. 항공화물 운임은 약세 지속 3Q23 글로벌 항공화물 시장은 물동량 감소, 운임 하락이 지속됐다. 공급이 크게 증가했는데, IATA 에 따르면 글로벌 8 월 ACTK(Available cargo-tonne kilometers)는 493 억 km 을 기록했다. 이는 전년대비 12.2%, 그리고 2019 년 대비해서도 3.9% 증가한 것이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.