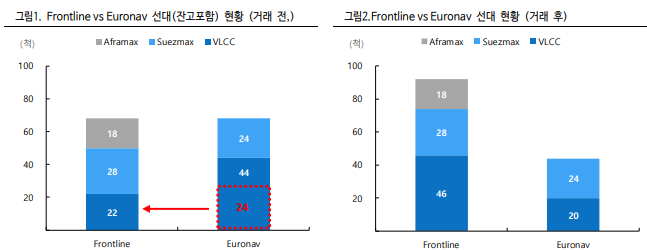

지난 10 월 9 일 탱커 시장에서 대형 Deal 이 발표되었다. VLCC 3 위 선사인 Euronav 가 9 위 선사인 Fredrikson Group(Frontline)에 자사의 VLCC 24 척을 23.5 억달러(약 3 조 1,725 억원)에 매각하기로 했다. 해당 거래가 종결되면 Fredrikson Group 은 COSCO 를 제치고 2 위 VLCC 선사로 단숨에 올라서게 된다. 두 선사는 모두 Suezmax 급 이상의 대형 원유운반선을 중점으로 운용하는 선사이며 한국 조선소에도 많은 발주이력이 있는 회사다. 특히 Euronav 는 현존 선대의 81%를 한국에서 건조할 정도로 한국 조선소를 선호하는 선사라 더욱 눈길이 쏠리는 거래였다. 선대 매입을 위해 Frontline 은 동사가 보유한 Euronav 의 지분 26.1%를 CMB N.V.(Caribbean Mercantile Bank)에 매각하여 10 억 달러를 조달하였지만 그래도 13.5 억 달러 상당의 현금을 추가로 투입하였다. VLCC 운임이 아직 크게 회복세를 보이지 않는 현 상황에서 이런 대규모 거래는 VLCC 시장 회복에 대한 Fredriksen Group 의 수장 John Fredriksen 의 강한 자신감이 없었다면 성사되기 어려웠을 것이다. 논란이 있는 인물이지만 탱커회사인 Frontline, 해양 LNG 업체인 Golar LNG, 해양시추업체인 Seadrill 등 여러 굵직한 회사를 성공적으로 경영해온 John Fredriksen 의 안목은 이번에는 VLCC 시장의 상승에 베팅하고 있는 것이다. 한국 조선소에 미칠 영향 – 발주는 내년 상반기 이후 증가 전망 이스라엘 사태로 더욱더 불거진 지정학적 긴장 상태, 늦춰지고 있는 금리 인하 전망 등 매크로 불확실성은 여전하지만 역사상 최저점 수준인 현재의 수주잔고를 감안할 때 향후 1~2 년 이내 VLCC 운임 상승은 기정사실이다. 관건은 이러한 운임 상승이 한국 조선소의 수주로 이어질 것인가 하는 점이다. 결론부터 말하면 발주 증가를 전망하지만, 본격적인 증가 시점은 내년 상반기 이후를 내다보며, 선가는 현재의 시장 선가보다 하락할 가능성이 높다. 대량의 발주 증가를 기대하기에 현재 시장선가는 선주들에게 너무 높아 보이며, 한국 조선소는 당장 가격을 낮출 이유가 많지 않다. 한국 조선소들은 아직은 LNG 운반선으로 가득 찬 slot 상황이 아쉬울 것이 없으며, 선주 입장에서는 최근 3 년간의 운임 약세로 발주 여력이 크지 않은데 고금리 상황이 더욱 발주를 어렵게 하고 있다. 이러한 교착 상태는 선주들이 현재의 보유 선단으로 공급자 우위의 운임 상승 시기를 거쳐 현금을 확보하고, 조선소들은 LNG 운반선과 컨테이너선 등 다른 주력선종의 발주가 감소하여 서로의 이해 관계가 맞아떨어질 때 조금씩 풀려 발주로 이어질 것으로 보이며, 이는 최소한 지금부터 6 개월 이후를 전망한다.