| 제목 | [산업분석] 2차전지분야_2차전지 투자 전략 |

|---|

| 분류 | 성장동력산업 | 판매자 | 나혜선 | 조회수 | 276 | |

|---|---|---|---|---|---|---|

| 용량 | 1.43MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.43MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-10-23 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 20 |

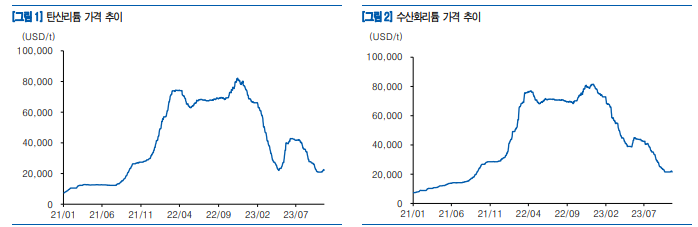

> 뱉류에이션 매력도 + 수주 모멘텀 = 비중 확대 유효 2차전지 주가 조정이 이어지면서 대표 고밸류 종목이었던 포스코퓨처엠, 에코프로비엠의 2025년 EV/EBITDA Multiple 은 23, 19배까지 하락하며 밸류에이션 매력도 높아짐. 양극재 기업들 장기 수주 계약 시작이 반등 포인트가 될 것. 다만, 2024년부터는 전 지역 수주 공백기에 진입. 따라서 수주 모멘텀이 2차전지 섹터 반등 포인트로 작용하겠지만 투자 포인트가 될 순 없음 > 다만, 2024년 다양한 불확실성에 노출 → 옥석 가리기 필요 국내 2차전지 기업들에게 중요한 OEM 사 중심 (중국 내 테슬라 모델 Y, 유럽 내 테슬라, 폭스바겐, BMW, MERCEDES Benz, 아우디, 현대·기아차, 포드 등, 북미 내 GM, 포드 등) 2024년 EV 수요 둔화를 우려한 생산 모델 및 생산량 목표 지연 등이 이어지고 있음. 또한 미국 대선에서의 트럼프 당선 가능성, 중국의 보복조치로 인한 원재료 조달 등 2024년은 다양한 불확실성에 노출되어 있는 해. 따라서 옥석 가리기 필요 → EV 수요 둔화에 대한 우려가 있지만 1) 삼원계 제한적인 Player, 2) 중국 보복 조치로 인한 Upstream 중요성 부각으로 ‘LG 에너지솔루션, 삼성 SDI, 포스코퓨처엠’ 에 대한 관심 높아질 것 셀 New Form factor 수주 기대감 > 셀 수주 기대감은 ‘New Form factor’ 위주: 2030년까지 전 지역 셀 초과 공급. 따라서 향후 수주 모멘텀은 4680, 46파이 등 New Form factor 에 있음. LG 에너지솔루션은 연내 중국 상하이 테슬라 향 4680배터리, 삼성 SDI 는 연내 GM, BMW 등 46파이 배터리 수주 기대 소재 Top Pick: 포스코퓨처엠, 나노신소재 > 풀 밸류체인 구축을 통한 장기 수익 안정성 확보 포스코퓨처엠: 2025년 이후 빠르게 내재화율 올라오는 국내 유일 기업. 특히, 원료 (광산, 염호) – 제련, 정제 – 전구체 – 양극활물질 – 폐배터리 리사이클링까지 풀 밸류체인 구축으로 향후 안정적 수익성 기대 > 무조건 들고 가야 할 LFP 관련주 나노신소재: CNT Powder 6nm 이하 수계 분산제 시작 독점적 지위. High-Ni 삼원계 배터리 및 LFP 확대 그리고 실리콘 음극재 적용 확대되면서 직경 작은 CNT 수요 빠르게 증가. 수요에 대응하기 위해 중국, 일본, 유럽, 미국 등 지역에 생산능력 확대 중

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.