| 제목 | [산업분석] 자동차분야_주가 하락의 이유 및 저가 매수 기회 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 266 | |

|---|---|---|---|---|---|---|

| 용량 | 3.44MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.44MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-09-13 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 68 |

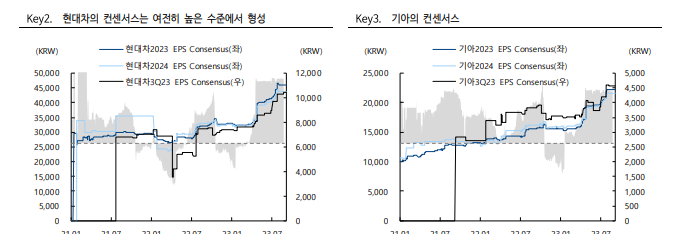

] Summary/Key Chart 3

Ⅰ. 또 다시 찾아와버린 저가 매수의 기회

(1) 배당수익률 6%에도 불구하고 여전히 Fwd P/E 4.0x

(2) 자동차 업종의 투자 전략

Ⅱ. 주가 하락의 이유(1) 일본 업체의 생산 정상화에 대한 우려

(1) 현대차그룹은 생산 차질을 기반으로 점유율 확대

(2) 일본 업체의 생산 정상화로 높아진 경쟁 강도

Ⅲ. 주가 하락의 이유(2) 높아진 인센티브로 ASP 훼손에 대한 우려 22

Ⅳ. 주가 하락의 이유(3) 전기차 시장 둔화에 대한 우려

(1) 부진한 상반기 전기차 판매 실적

(2) 남아돈다는 전기차 재고

(3) 그럼에도 전기차 시대는 온다, 관건은 전기차 수익성

Ⅴ. 단기적인 점유율 등락보다는 장기적인 밸류-업에 초점을 맞추자 38

현대차와 기아의 12M Fwd P/E는 4.3x, 3.5x로 낮아졌다. 두 달 간 한국 자동차 업종의 주가 하락을

이끈 요인은 세 가지로, ① 일본 업체의 생산 정상화로 인한 점유율 훼손 우려, ② 인센티브 상승으로

인한 ASP 하락 우려, ③ 전기차 수요 둔화 우려이다.

그러나 ① 아직까지는 신차 모멘텀으로 인한 판매량 급등의 경우를 제외하고는 주력 모델의 판매

훼손이 뚜렷하지는 않아 보인다. 물론 경쟁 강도는 심화되겠지만, Ford, Stellantis 등 미국 업체들의

판매 훼손이 더 뚜렷해 보인다.

② 인센티브도 산업 전반적인 상승 흐름을 함께하고 있지만, 상업용 전기차 판매로 정부에서 받는

보조금을 제외하면 산업 평균 대비 여전히 낮은 수준을 유지하고 있다. 인센티브 상승으로 인한 수익성

부담은 불가피 하지만 시장에서 우려하는 것보다는 낮은 충격일 것으로 예상된다.

③ 전기차 재고일수는 수요와 공급의 미스매치로 인해 상승했지만, 성장 초기 국면에서 판매대수와

재고가 함께 상승하고 있는 기업을 가려낼 필요가 있다. 게다가 재고보다 중요한 것은 저가 전기차로

촉발되는 성장 속에서의 수익성이다. 대부분의 완성차 업체들은 내연기관차와 하이브리드카의 수익을

전기차에 투자하고 있기에, 전기차의 성장이 뚜렷해질수록 전체 차량 마진의 하락이 불가피하다.

현대차그룹은 기존 완성차 업체들 중 유일하게 전기차 사업부에서 수익을 내고 있는 업체이며,

25년부터 높아질 전기차 고정비 부담이 로우~미드 싱글 수준의 수익을 해칠 수준은 아니라는

판단이다.

단기적으로는 Toyota, Honda 등 일본 업체와의 점유율 등락, 인센티브 경쟁이 두드러지지만,

전기차로의 전환 → 커넥티드카/SDV의 시작 → 자율주행의 장기적인 변화 속에서 일본 업체들은

현대차그룹의 경쟁자가 되기에 어려워 보인다. 미래 모빌리티 전환의 국면에서 현대차그룹의 경쟁자가

될 만한 그룹은 VW이다. 그러나 VW는 완전한 내재화를 통한 전환을, 현대차그룹은 여러

스타트업과의 협력을 통한 빠른 전환을 목표하고 있다는 차이가 있다. Tesla가 2014년부터 시작한

OTA 기술을 드디어 차량에 적용하기 시작했다. 소나투스, 텐스토렌트 등 핵심 스타트업들과의 협력과

타 완성차 업체 대비 빠른 전환 속도를 감안했을 때, 미래 모빌리티의 시장에서 결코 하위주자는 아닐

것이라는 판단이다.

완성차 업종에서는 기아(000270) 최선호주 의견을 유지한다. ① 산업 평균 대비 여전히 낮은

인센티브 수준, ② SUV 중심의 믹스 개선, 높은 환율에 더해진 북미 권역 비중 확대, ③ 7% 수준의

높은 배당 매력을 감안했을 때, 12M Fwd P/E 3.5x는 과도하다. 부품 업종에서는

현대모비스(012330)을 최선호주로 제시한다. ① 올해 상반기까지 비용 부담으로 작용했던 요인들이

본격적으로 안정화되고 있으며, ② 전동화 부문의 흑자전환 가능성이 가시화되었다. 기존의

최선호주였던 현대오토에버(307950)은 투자의견 Hold로 하향한다. SDV의 시대는 분명히 다가오고

있지만, 당사가 추정하는 25년 SDV 시대 개화로 인한 차량 SW 매출총이익은 2,500억원 수준이다.

이를 감안한 25E P/E는 27배이다. 과도한 기대감으로 인한 단기적인 변동성에 주의할 필요가 있다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.