| 제목 | [시장분석] 전기전자분야_자율주행, MLCC, 패키지 주목 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 44 | |

|---|---|---|---|---|---|---|

| 용량 | 1.37MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.37MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-08-21 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 17 |

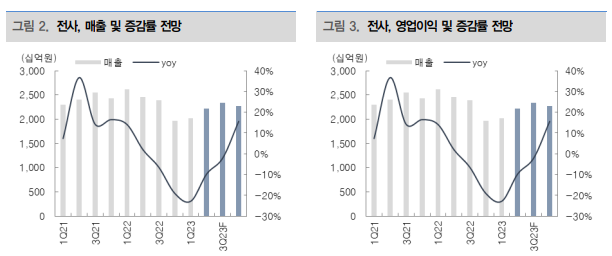

2023년 3Q 실적 호조에 주목 : 삼상전기, 심텍, 엠씨넥스

전기전자 업종(전자부품 중심, 커버리지 14개사 기준)의 2023년 3분기 전체 영업

이익은 6,034억원으로 204%(qoq) 증가, 역성장에서 벗어나 확대 구간에 진입 전

망. 계절적인 성수기 외에 주요 전장향(자율주행 등) 부품 매출 증가로 믹스 효과,

메모리 업체의 출하량 증가로 반도체 패키지 업체의 실적 개선이 예상되기 때문.

주가 관점에서 보면 2023년 3분기에 주요 부품 산업의 바닥 통과 이후 점진적 실

적 개선, 2024년 기저효과로 매출과 영업이익의 높은 성장을 반영할 시기로 판단.

3분기 및 2024년 실적 개선 높은 기업에 주목, 최선호주로 삼성전기, 심텍, 엠씨

넥스 제시

2023년 3분기 실적 개선의 투자 포인트는 1) 삼성전자와 애플의 신모델 출시 등

글로벌 휴대폰 출하량이 7.6%(qoq) 증가를 예상. 휴대폰 부품 업체의 점진적인 실

적 개선을 기대. 삼성전기의 적층세라믹콘덴서(MLCC)는 80% 초반의 가동률 및

믹스 효과로 15% 전후의 영업이익률을 추정. 다른 MLCC 업체대비 믹스효과로

수익성 개선이 컨센서스를 상회 판단. 휴대폰 등 IT 기기의 초소형 고용량 영역에

서 높은 경쟁력, 20% 초반의 전장향 매출 확대 등 3분기 전체 영업이익은 2,565

억원으로 25.2%(qoq) 추정. 2024년 영업이익은 1.19조원으로 40.2%(yoy) 이상

증가를 예상

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.