| 제목 | [산업분석] 유로존의 불확실성 점검 |

|---|

| 분류 | 성장동력산업 | 판매자 | 민준석 | 조회수 | 47 | |

|---|---|---|---|---|---|---|

| 용량 | 1.8MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.8MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-07-28 |

|---|---|

| 출처 : | 민간연구원 |

| 페이지 수 : | 20 |

I. 주요국의 국가부채 현황

II. 유로존의 분야별 리스크 점검

II-1. 재정 상황

II-2. 경제·금융 상황

II-3. 정치적 상황

II-4. 재정·통화 정책 안전망 체계

III. 경제 여건 변화에 따른 재정 지속가능성 평가

IV. 결언

[ 참고 ] 유로존 재정위기의 부정적 파급 효과

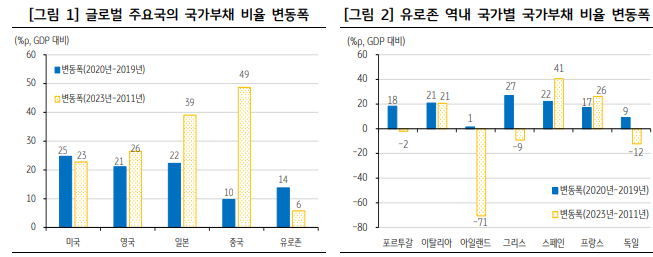

주요국의 국가부채 현황 | 코로나19 팬데믹 이후 유로존의 국가부채는 글로벌 주요국과 비교해 변동폭이

크지 않으나 개별 국가별로 수준이 상이하므로 취약 국가에 대한 논의가 필요

- 시장에서는 유로존 재정에 대해 낙관하는 시각과 경계하는 시각이 공존하는 가운데 취약성을 경

계하는 시각이 더 많은 상황

유로존의 분야별 리스크 점검 | 재정, 경제·금융, 정치, 제도 측면에서 긍정적인 부분과 부정적인 부분이 공존

- (재정) 역내 국가들은 선제적인 정책 대응 등으로 재정 위험을 낮출 수 있으나 재정 적자 지속, 정부

자금 조달 수요 증가, 지정학적 위험 등이 유로존의 재정 불확실성을 높임

- (경제·금융) 고물가 기조 지속, 높은 기준금리 수준, 금융시장 안정화 등이 과거 재정위기 당시와

상이하나 2015~2022년 장기 평균보다 경제 성장세가 둔화될 전망

* 올해 하반기 에너지 불안, 은행 부문의 잠재된 문제 등이 불안 요인으로 남아 있음

- (정치) 아일랜드와 독일의 안정된 국가부채 수준, 그리스 등 재정 취약 국가들의 재정개혁 노력 등은

긍정적이나, 이러한 재정개혁 시도가 정치적 포퓰리즘(확장적 재정 정책)으로 전환될 가능성에 유의

- (안전망 제도) 과거 재정위기 시 효과를 발휘한 프로그램들이 유효하며, 무제한 국채매입(OMT)와 파급

경로보호장치(TPI)는 강화된 안전망을 제공할 것으로 기대되나 아직 시행된 바 없어 불확실성도 존재

* 유럽안정화기구(ESM)와 장기저리대출 프로그램(LTRO)은 과거 재정위기 시 경제 안정화에 기여

경제 여건 변화에 따른 재정 지속가능성 평가 | 물가 상승률 하락, 경기 둔화 등은 유로존 주요국과

영국의 재정위기 가능성을 부각시킬 수 있는 전환점

- 물가 상승률 하락은 국가부채 비율 상승과 재정 지속 불가능을 초래할 가능성

① 명목GDP 감소에 따른 국가부채 비율 상승

② 실질금리↑ → 실질금리 > 경제 성장률 → 국가부채 부담률↑ > GDP 대비 기초재정수지: 지속 불가능

- 프랑스, 스페인은 각각 2024년과 2025년, 유로존 외 국가인 영국은 2024년 재정이 지속 불가능한

수준에 진입할 전망

- 다만 동 보고서의 재정 지속가능성 평가는 정책 대응 등의 노력을 고려하지 않아 이를 감안할 필요

결언 | 유로존의 재정 위험이 단기간에 부각될 가능성은 높지 않음. 다만 유로존 주요국과 영국은 재정

측면에서 취약한 부분도 있어 주의가 필요

- 국가별 재정 건전성 개선 노력, 강화된 안전망 체계, 낮은 실질금리 등은 재정 위험을 낮추는 요인

- 다만 이탈리아 등 유로존 주요국과 영국은 잠재된 재정 위험(높은 국가부채 수준, 재정 적자 임계치

하회 등)으로 인해 중장기적으로 재정위기 가능성이 전무하다고 볼 수 없는 상황

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.