| 제목 | [산업분석] 전력기기 실적 추이 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 318 | |

|---|---|---|---|---|---|---|

| 용량 | 1.46MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.46MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-07-28 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 13 |

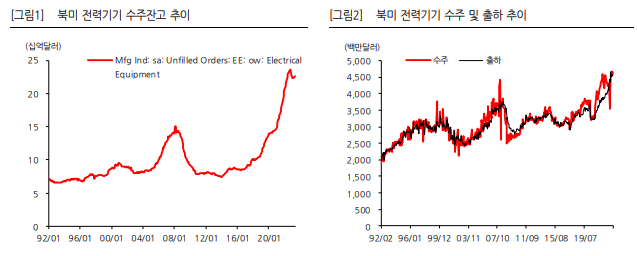

LS Electric과 HD현대일렉트릭은 7/27일까지 실적 발표한 산업재(방산 /조선/기계) 기업 가운데 건설기계와 함께 실적 서프라이즈를 보여줬습 니다. 주 요인인 북미 전력기기 수요 강세가 중장기 지속될 전망이며, 새롭게 조선과 신재생 수요도 늘고 있어 긍정적 시각을 유지합니다. 전력기기 기업 실적 서프라이즈 기록 LS Electric과 HD현대일렉트릭의 2분기 영업이익은 각각 1,049억원 (YoY +74.6%), 588억원(YoY +115.8%)으로 시장 예상치를 26.6%, 3.7% 상회했다. 현대일렉트릭의 경우 영업이익률이 9.2%로 개선되면 서 시장 및 당사 예상치 8% 초반 수익성을 넘어섰다. 북미 전력기기 수요 강세 중장기 지속 실적 개선의 주요인은 북미 전력기기 수요 강세 때문이다. LS Electric 은 북미지역의 배터리·반도체 투자 확대로 2분기 전력인프라 북미 매 출은 1,000억원을 상회했다. 2022년 연간 북미 매출이 약 1,300억원이 었던 걸 감안하면 놀라운 성장세다. HD현대일렉트릭도 2분기 북미 매 출이 1,679억원으로 YoY +37.7% 성장했다. LS Electric과 HD현대일 렉트릭은 2분기에만 북미에서 각각 1,300억원(전력인프라), 5.1억달러 를 수주했으며, 북미 인프라 투자 확대로 이러한 수주 호조는 향후 2~3년간 지속될 전망이다. 조선과 신재생 수요 확대도 긍정적 북미뿐만 아니라 조선과 신재생 수요 확대도 긍정적이다. HD현대일렉 트릭의 조선 수주는 2분기 연속 1억달러를 넘었으며, 매출도 915억원 으로 YoY 45.9% 성장했다. LS Electric은 유럽의 신재생 발전시장 확대 로 전력기기 물량이 증가하고 있다. 영국 Botley ESS 프로젝트 수주로 신재생의 매출도 회복되고 있다. 실적 개선과 함께 주가도 추가 상승여력 충분 두 종목의 실적 전망치를 상향하며 목표주가를 상향 조정한다. 최근 주 가가 많이 올랐으나, 해외 전력기기 기업 주가도 상승하면서 해외 전력 기기 업체 대비 저평가되고 있다. 실적 개선을 기대해도 좋을 만큼의 수주가 지속되고 있어, 글로벌 기업들의 밸류에이션 수준까지 추가 상 승여력은 충분하다고 판단한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.