| 제목 | [산업분석] 베트남 수출가공기제도 의의 및 활용 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 48 | |

|---|---|---|---|---|---|---|

| 용량 | 1.14MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.14MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-07-24 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 45 |

목차

제1장 조사 배경 및 개관

제2장 임가공 면세 제도의 의의와 활용

제1절 임가공 제도의 의의와 임가공 당사자 권리 및 의무

제2절 임가공 수탁자의 관리 책임

제3절 임가공 면세 대상의 범주

제4절 임가공 계약의 청산 절차

제3장 수출가공기업제도 의의 및 활용

제1절 수출가공기업의 의의 및 혜택

제2절 수출가공기업의 조건

제3절 수출가공기업의 설립

제4절 수출가공기업의 신고 실무

제4장 내국수출입의 의의와 관련 이슈

□ 베트남 임가공 제도의 개관

◦ 베트남 수출용 물품 제조용 원재료 면세 혜택의 유형

- 베트남은 임가공 용역 수주 촉진, 수출용 물품 제조 활동 활성화를 통한 국내부가가치 창출을 위해 다양한 형태의 투자 혜택 및 수출입세 면세 혜택 등을 제공.

- 원재료에 대한 수출입세 면세 혜택 제도에 대한 활용이 활발하며, 베트남에서수출입세 면세 혜택을 누릴 수 있는 제도로 아래와 같이 3가지 활용. 1) 임가공 거래 제도

2) 수출 제조 거래 제도

3) EPE 기업 제도

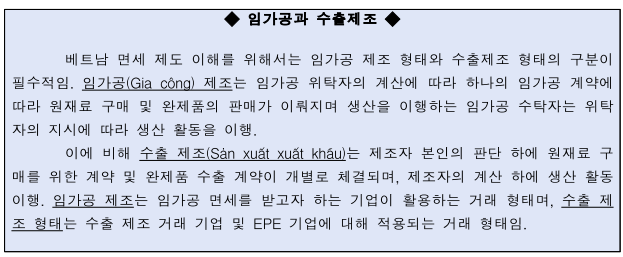

◦ 임가공 면세 제도 (Gia công)

- 임가공의 정의: 임가공 수탁자가 보수를 받고 임가공 위탁자의 원재료 및

소모품을 일부 혹은 전부 사용하여 생산 과정의 일부 혹은 전부를 이행하는것 - 임가공 계약 (Hợp đồng gia công) : 임가공 용역 수행을 위해 체결되는 계약 - 베트남 기업이 외국 상인을 위한 임가공 거래 수탁 시, 수출입세법에 따른수출세 및 수입세 면세 혜택(수출입세법 16조 6항) 적용 가능. 단, 사전 임가공생산시설 등록 및 임가공 계약서 등록 등 절차 이행 필요.

◦ 수출제조 면세제도(Sản xuất xuất khẩu)

- 수출제조 형태는 원재료의 수입 및 생산, 완제품의 수출을 제조자가 자신의계산하에 이행. 임가공 기업과 달리, 외국 상인과의 임가공 계약서가 없이 제조생산을 하며, 임가공 계약이 원재료의 수입 및 완제품의 수출에 대해 하나의 계약내에서 모두 결정됨에 비해, 수입 계약과 수출 계약이 별도로 존재.

- 수출 제조 기업 또한 수출용 물품 생산을 위해 수입하는 원재료에 대해 면세혜택 존재 (수출입세법 16조 7항). 일반 임가공 제도와 비교 시 기계, 설비에대한면세 규정이 없는 등, 면세 혜택이 제한적인 편

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.