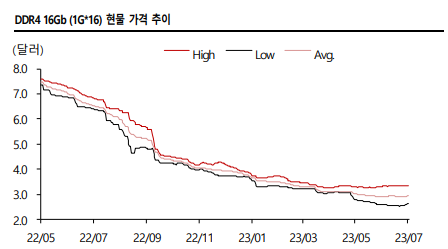

DDR4 16Gb (1G*16) 현물 가격 반등 중 DDR4 16Gb (1G*16) DRAM 현물 가격이 지난 7 월 7 일부터 반등을 시작해 2% 상승 (7 월 6 일 2.903 달러->7 월 14 일 2.962 달러)했다. 6 영업일 중 5영업일 상승 했으며, 하락은 없었다. High-end Consumer 향 제품으로 Mainstream 은 아니지만, 긍정적인 신호라고 판단한다. 공급사들의 감산이 Legacy 중심으로 진행되고 있어, Consumer향 제품에서 가장 먼저 감산 영향이 나타날 가능성이 높기 때문이다. 하반 기 공급사들의 감산 효과 가속화로 타 제품으로의 현물 가격 반등 확산을 기대한다. Trendforce, DRAM 공급 부족 3Q23 시작 후 2024 년 연중 지속 전망 Trendforce는 최근 7월 자료를 통해 2024년 DRAM 전망을 제시하기 시작했다. 공 급사들의 감산에 따른 공급 부족이 3Q23 시작 후 2024 년 연중 지속될 것이라는 내 용으로 기존 당사의 전망과 일치한다. 공급 부족률은 2023 년 -1% (공급 증가율 - 2%, 수요 증가율 7%)에서 2024 년 -3%로 확대 (공급 증가율 +10%, 수요 증가율 +13%)될 것이라 제시되었다. 공급사들의 수익성 추구 전략을 감안하면, 3Q23 부터 공급은 수요에 선행되기 어렵고, 2023 년 DDR5 전환 속도 가속화에 따른 Die penalty 및 설비투자 대폭 축소로 2024 년 공급 대응 여력도 제한적이다. 2H23 DDR5 16Gb (2G*8) 고정 가격 상향 조정, DDR4 전망은 유지 Trendforce는 6월 전망 대비 하반기 DDR5 16Gb (2G*8) 제품의 고정 가격 전망을 상향 조정 (3Q23 +2%, 4Q23 +6%)했고, 23 년 10 월 현물 가격 반등 시작 (+1% MoM), 24 년 1Q24 고정 가격 반등 시작 (+8% QoQ)을 제시했다. DDR4 8Gb (1G*8) 제품은 9 월 현물 가격, 1Q24 고정 가격 반등 시작 전망을 유지했다. 하반기 현물 가격 반등, 메모리 실적 회복 가속화 시작 전망 3Q23 현물 가격 반등, 메모리 업체들의 실적 회복 가속화 전망을 유지한다. DRAM 업체들의 출하는 2Q23 부터 예상을 상회하기 시작했으며, 재고 하락이 3Q23 부터 가속화 되는 가운데, 가격 낙폭은 빠르게 감소하기 시작할 것으로 예상하기 때문이 다. 당사는 AI 향 반도체 수요 증가로 HBM3, DDR5 고용량 제품 등 과거 사이클 대비 생산 업계의 Mix 제고의 폭이 확대되고 있다고 판단하며, 업사이클에서 그 효 과는 더 두드러질 것이라 전망한다. 반도체 업종에 대한 비중 확대 의견을 유지한다.