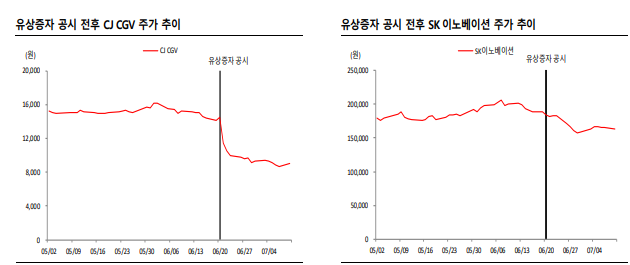

유상증자에 대한 부정적 인식 강화 자금조달은 기업의 가장 중요한 경영활동 중 하나이다. 차입, 사채발행, 유상증자 등 다양한 자금조달 방법이 있다. 그 중 유상증자는 이자비용이 발생하지 않고, 재무구 조가 개선되는 장점을 가지고 있다. 하지만 기존 주주의 지분가치 하락 우려가 있어 일반적으로 주가에는 부정적 영향을 미친다. 최근 일부 기업의 유상증자 발표 이후 주가하락으로 유상증자에 대한 시장의 부정적 인식이 강화되고 있다. 유상증자에 대한 당위성이 이후의 주가 결정 유상증자는 주주배정, 제 3 자배정, 일반공모 등이 있으며, 발행가액 결정 방법, 적용 할인율 등 다양한 방식으로 진행된다. 일반적으로 유상증자가 주가에 악재로 인식되 는 이유는 자금 조달의 당위성이 떨어지기 때문이다. 잘못된 경영활동 과정에서 악 화된 재무구조 개선을 위한 유상증자라면 경영진의 책임을 피할 수 없을 것이다. 유 상증자 이후 주가가 상승한 기업도 다수 있는데, 이들 기업은 자금의 활용방안, 유상 증자의 당위성 등을 시장에서 인정받았기 때문이다. 유상증자 시 신중한 결정 필요 아무리 꼭 필요한 유상증자라고 하더라도 유상증자는 기존 주주의 가치를 훼손할 가 능성이 높기 때문에 신중한 결정과 완벽한 자금활용 계획이 필요하다. 또한 차입, 사 채발행과 더불어 비업무용 자산 및 비주력 사업부 매각 등 다양한 옵션도 함께 고려 해 유상증자가 최적의 자금조달 방안임을 주주에게 설득할 필요가 있다. 자회사 유상증자로 지주회사 주가 낙폭 과대 시 저점매수 기회로 활용 지주회사의 경우 지분율 유지를 위해 상장 자회사 유상증자 참여가 당연시 된다. 이 때 자회사의 자금활용 계획을 확실하게 검토해야 하며, 자체 주주환원 재원에 영향 을 미치지 않는 수준에서 유상증자에 참여해야 한다. 만약 자회사의 유상증자 발표 로 지주회사 주가가 과도하게 하락하는 경우(NAV 감소분 대비 지주회사 시가총액 감소분이 큰 경우)에는 지주회사에 대한 저점매수 기회로 활용하는 것이 유효하다.