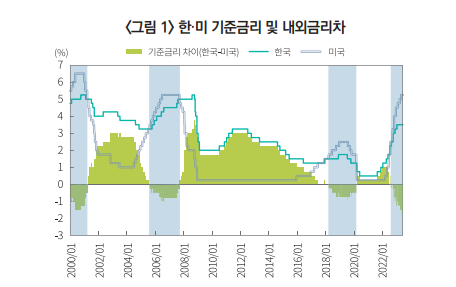

최근 인플레이션 대응을 위한 미연준의 가파른 금리인상이 이어지면서 우리나라 금리수준보다 미국 금리가 더 높은 내외금리차 역전 현상이 나타나고 있다. 과거에도 이러한 현상이 일시적으로 나타나기 는 하였으나 최근의 경우 내외금리차의 괴리폭이 가장 크다. 더욱이 현재 우리나라의 국내 물가나 성장 률 전망 등 경제 여건을 감안할 때 정책금리의 인상이 쉽지 않은 상황인 데 반해 미연준은 금년 말까지 한 두 차례의 추가적인 금리인상을 예고하고 있어 내외금리차의 역전 흐름은 당분간 지속될 전망이다. 한ㆍ미간 내외금리차의 역전 현상으로 우리나라로부터의 자본유출 가능성에 대한 우려가 꾸준히 제기되고 있다. 또한 이러한 현상이 상당기간 지속될 경우 거주자의 외자조달비용의 상승으로 외자조 달행태에도 변화가 불가피할 것으로 보인다. 본고에서는 2000년대 이후부터 최근까지 우리나라의 내 외금리차 역전현상이 나타난 시기별로 거주자와 비거주자, 그리고 주식 및 채권 투자자금으로 세분하 여 자본유출입을 분석해 보았다. 또한 금리역전 현상으로 외자조달이 필요한 금융투자업계 등 경제주 체의 외자조달비용에 미치는 영향을 설명하고 이와 관련한 시사점을 간략히 언급하였다. 최근 내외금리차 역전폭이 가장 최대 현재 미연준의 정책금리인 페더럴펀드금리(상단)가 5.25%에 달하고 있는데 반해 우리나라의 기준 금리는 3.5% 수준을 보이고 있다. 원화금리 수준이 미달러화 금리보다 낮은 내외금리차 역전현상은 2000년대 이후 최근까지 4차례 있었던 것으로 관찰된다. 아래의 및 에서 보는 바와