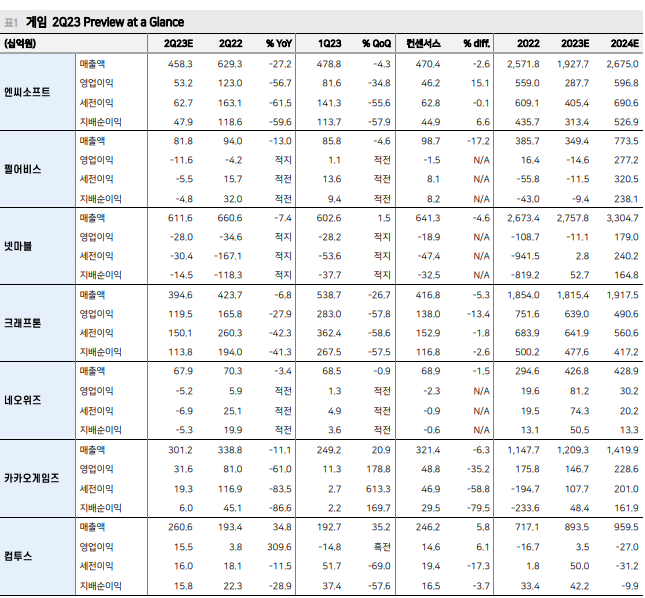

연간 기대했던 성과가 3분기 이후 본격화되는 만큼 2분기 실적 자체는 큰 의미 無 그러나 중국 관련 변화가 산업에 영향을 미치기 시작 9월 시작으로 국내 게임 업체들의 글로벌 타깃 신작 출시 본격화 국내社 글로벌 시도 늘어나며 성공 사례 늘어날 것으로 예상. 타 콘텐츠와 같이 글 로벌 게임 시장 성공 안착한다면 지금이 동트기 전 가장 어두운 때일 가능성 높아 Overweight 관심종목 엔씨소프트 (036570) Buy 530,000원 펄어비스 (263750) Buy 68,000원 넷마블 (251270) Buy 83,000원 크래프톤 (259960) Hold 190,000원 2Q23 Preview 그리고 변화들 2분기 국내 게임 업체 실적은 대부분 컨센서스와 유사하거나 하회할 전망이다. 글 로벌 출시 성과가 3분기부터 본격화되는 만큼 2분기 실적은 큰 의미를 갖기 어렵 다. 그러나 6월 이후 하나씩 변화가 감지되기 시작했다. 넷마블 ‘스톤에이지’ 기반의 신작 는 중국 앱스토어 10~15위를 유지하며 예상 밖 성과를 기록하고 있다. 반면, 20일 중국 출시를 앞둔 는 홍역을 치루고 있다. 이로 인해 ‘로난민’이 대거 발생하며 신규 유저가 크게 증가했다. [중국] 6월 엇나간 외자 판호 기대감, 그러나 방향성 유지될 것으로 전망 약 3개월 주기로 진행되던 중국 외자 판호 발급 소식이 6월 예상을 빗나가자 투자 자 심리는 다소 위축된 것으로 보인다. 올 여름방학 기간인 7/8월 중국 미성년자 들의 온라인 게임 시간을 주 3시간만 허용한다는 최근 보도도 투심을 악화시켰다. 중국 정부의 빅테크 때리기로 인한 고용 축소를 완화하고자 지난 12월, 시진핑 주 석은 규제 완화를 공식화했다. 반면, 중국 빅테크 컨센서스는 최근 빠르게 하향조 정되고 있다. 이들의 실적 개선이 지연된 만큼 정부의 목표 또한 실현을 장담하기 어려워졌다. 중국 정부의 방향성이 명확하며 게임이 캐시카우라는 점을 감안 시 판호 발급 재개와 같은 영업 환경 개선 정책은 유지될 가능성이 높다고 판단한다. [글로벌] 3분기 진짜 시작된다. 그리고 앞으로도 글로벌이 중심이다 9월 을 필두로 국내 게임 업체들의 글로벌 타깃 신작 출시가 본격화된 다. 기다렸던 마케팅도 목전으로 다가왔다. 주지하는 바와 같이 국내 모바일 시장에서의 재무적 성과가 탁월하더라도 투자자들은 더 이상 높은 밸류를 부여할 생각이 없다. 결국 글로벌 시장에서 경쟁력을 증명해야 한다. 확인된 사실 은 글로벌 사업자들의 국내 업체 신작에 대한 관심도가 과거 대비 크게 높아졌단 점이다. 이들의 한국 게임 업체 지분 투자 가능성이 지속적으로 제기되는 것도 이 와 무관하지 않다. 향후 국내 업체들의 글로벌 타깃 신작은 현재보다 더욱 많아질 것으로 예상한다. 타 콘텐츠와 같이 글로벌 게임 시장 내 성공적으로 안착한다면 지금 국내 게임 주가는 동 트기 전 가장 어두운 때일 가능성이 높다.