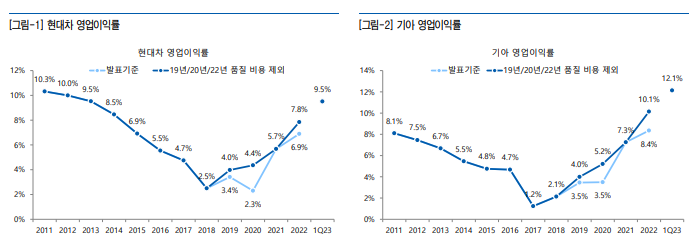

I. 완성차, Peak out 우려는 안고 가야 할 숙제 물량, 수익성 지켜주는 역할 할 것 현대차는 2018년 OPM 2.5%를 저점으로 4년 연속, 기아는 2017년 OPM 1.2%를 저점으로 5년 연속 OPM 상승(2019,2020,2022년 품질 비용 제외). 영업이익은 양사 모두 2020년 대비 2021년 100% 이상 증가, 2021년 대비 2022년 40% 이상 증가하여 2020년 대비 2022년 영업이익은 현대차 310%, 기아 250% 확대. 2021년과 2022년 각각 영업이익 개선에 가장 큰 영향을 미쳤던 요인은 환율 제외 시 Mix 등(Mix, 가격, 인센티브)으로 파악. 2021~2022년 누적 기준으로는 환율보다 Mix 등의 개선이 영업이익 증가에 가장 큰 영향을 미쳤던 것으로 관측. 하지만 분기 기준으로는 4Q22부터 변화 감지. 4Q22~1Q23 영업이익 개선에 영향을 미친 요인 중 '물량'이 차지하는 비중 확대. 2020~2021년 부품 공급 이슈 등으로 인해 완성차 생산이 차질을 빚으며 신차 판매단가 상승과 인센티브 하락 진행. 그러나 2022년 들어 생산이 정상화 국면을 찾아가며 하반기부터 신차 판매가격 정체와 인센티브 상승 보이고 있어. 기저 효과에 따른 부정적 영향이 2023년 하반기부터 일부 나타날 것으로 예상되나 현대차와 기아 하반기 분기별 판매대수는 yoy 8~13% 증가할 것으로 전망되고 2024년 역시 yoy 5% 수준의 판매 확대가 추정되는 바 물량 효과가 수익성을 지켜줄 것으로 판단. II. 부품업체, 외형 성장과 내실 강화 가능하다 완성차 판매 증가는 곧 부품업체 외형 성장과 직결 2020년을 저점으로 세계 자동차 생산은 2년 연속 증가했고 2022년 판매는 2020년보다 높은 수준을 기록했지만 2019년 수준에는 한참 미치지 못해. 이는 2022년까지도 부품 공급 이슈가 상존했던 가운데 러-우 전쟁이 자동차 생산과 판매에 모두 악영향을 미쳤기 때문으로 추정. 아직 러-우 전쟁이 끝나지는 않았지만 이 영향은 이미 2022년 상반기부터 반영되어 왔고 부품 공급은 올해에 이어 내년까지 추가적인 완화가 가능할 것으로 예상. 2023년 상반기 글로벌 주요 완성차 OEM 판매대수가 전년동기대비 증가한 가운데 당사는 2023~2024년 세계 자동차 판매대수가 전년대비 각각 5.0%, 4.4% 증가할 것으로 전망. 2023년 하반기, 원가 부담 완화되는 시기 도래 2021~2022년 국내 주요 자동차 부품업체 매출액은 크게 확대. 하지만 비용(원재료비,물류비 등)이 더 크게 증가하며 오히려 영업이익률은 역행. 2013~2020년 4%를 하회하던 세계 인플레이션 증가율은 2021년 4.7%, 2022년 8.7%를 기록. 철강 및 알루미늄 등 주요 소재 가격이 급등함에 따라 원재료비 부담 증가. 물류비 역시 2021~2022년 선박 등 운송수단 수급 불균형에 따라 운임이 가파르게 상승한 영향 받아. 하지만 2022년 하반기부터 주요 소재와 운임이 하락하며 2023년 상반기 그 효과가 일부 나타나기 시작했으며 하반기는 상반기 대비 추가적으로 원가 부담이 완화될 것으로 판단.