| 제목 | [산업분석] 반도체분야_AI서버보다 업황 바텀 아웃 관점으로 접근 필요 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 63 | |

|---|---|---|---|---|---|---|

| 용량 | 497.4KB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 497.4KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-06-05 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 6 |

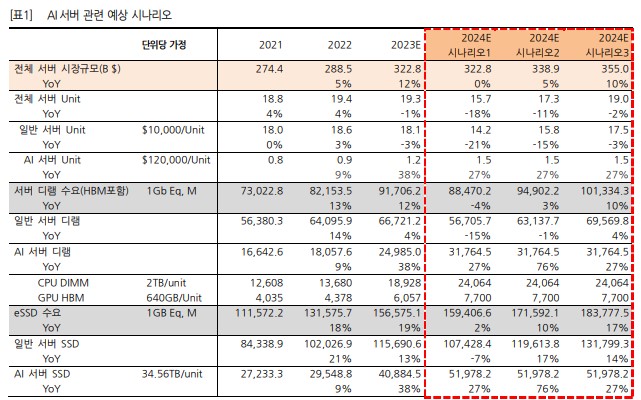

AI서버 확산은 메모리 수요 관점에서 양날의 검 최근 챗GPT 등 생성형AI로 인해 AI서버 시장의 성장 잠재력 부각. AI서버는 고성능 연산(학습/추론 등)의 필요성으로 인해 CPU와 함께 GPU가 활용되는 것이 일반 서버와의 차이점이며, 데이터 처리량 및 속도의 증가로 인해 메모리 채용 량도 비약적으로 증가. NVIDIA의 DGX H100 시스템의 경우 디램(CPU DIMM+GPU HBM)과 낸드 모두 일반 서버 대비 약 4~5배 증가 다만, AI서버에 소요되는 높은 투자비용이 걸림돌. AI서버는 BOM Cost의 70% 이상을 차지하는 GPU 비용으로 인해 일 반 서버 대비 약 12~27배 높은 투자비용이 소요되는 것으로 파악. 이로 인해 올해 AI서버 시장은 118만대(+38% YoY) 수준으로 고성장하는 대신, 일반 서버 시장은 전년대비 위축 전망(-3% YoY 추정). 일반 서버 시장의 축소가 AI서버 증 가로 인한 메모리 수요 증가 효과를 상쇄하는 것. 실제 주요 빅테크 기업들은 올해 제한된 Capex 계획 내에서 일반 서버 투자를 줄이고, AI서버 투자를 확대해 나가는 모습 즉, AI서버의 확산이 메모리 수요 관점에서 완전한 긍정 요인으로 작용하려면 AI서버 투자 확대가 일반 서버 수요를 위 축시키는 형태가 아니어야 하지만, 아직 빅테크 기업들의 서버 투자가 공격적으로 확대될 수 있는 매크로 환경이 아님을 경계할 필요. 내년 AI서버 시장 규모는 약 150만대(+27% YoY) 수준을 형성할 것으로 예상되는데, 당사 추정에 따르면 전체 서버 시장 규모가 올해와 유사한 수준을 유지할 경우 일반 서버 수요는 추가 역성장 불가피. 이 경우 전체 서버향 메모리 수요는 전년대비 오히려 감소할 수 있음(표1 참고) AI서버 성장에 대한 과도한 기대감은 경계. 다만 반도체 업황 바텀 아웃 관점에서 비중 확대 유효 지난 2주간 반도체 업종 주가는 평균 +14.4% 상승(당사 커버리지 종목 기준)하며 AI서버 시장 성장에 대한 기대감을 빠 르게 반영. 특히 대형주 중심 상승이 두드러지며 올해 말 BPS 기준 삼성전자 P/B 1.4X, SK하이닉스 P/B 1.5X 수준까지 주가 상승. 과거 5개년 P/B 밴드 중간값 수준. 당사는 AI서버가 중장기적으로 메모리 수요 관점에서 중요한 성장 변수로 자리잡을 가능성이 높은 것은 사실이나, 현 시점에서의 낮은 침투율(올해 기준 10% 미만)과 일반 서버 시장의 잠식 효과 를 감안할 때 과도한 기대감이 주가에 반영되는 것은 경계할 필요가 있다고 판단 다만, 하반기 전망 자료(5/17 발간)에서 언급했던 바와 같이 반도체 산업에 대한 업황 바텀 아웃 관점에서의 긍정적 시 각은 유지. 기대에 못 미치는 수요 성장에도 감산을 통한 공급 축소 효과 본격화됨에 따라 수급 균형이 회복될 수 있으 며, 제한적인 Capex 집행으로 인해 내년에도 공급 환경은 타이트할 수밖에 없음을 주목할 필요. 반도체 업종에 대한 비 중확대 의견 유지

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.