연준의 금리 인상이 강도 높게 진행되면서 리스크 관리에 취약점이 있었던 미국 내 금융기관들이 수면 위로 드러났다. 3월 들어 실리콘 밸리 은행(SVB, 자산 2,120억 달러1))에 이어 시그니쳐 은행(자산 1,100억 달러)이 파산하였고, 퍼스트 리퍼블릭 은행(자산 2,130억 달러)은 유동성 위기를 맞는 등 중소형 은행들을 중심으로 한 금융불안이 연쇄적으로 발생하였다. 이들 은행은 자산ㆍ부채 간 만기불일치, 보유자산의 평가손, 과도한 비부보 예금 비중 등의 복합적인 문제로 인해 대규모 예금인출 사태(뱅크런)를 겪었다.

정책 대응 및 경과

연준 등 정책 당국은 불안의 확산을 방지하기 위해 신속하게 유동성 공급 및 예금자 보호 조치를 취하였다.2) 연준은 SVB 파산 직후 신규 대출제도(Bank Term Funding Program: BTFP) 실시 및 재할인 창구(discount window) 대출의 담보 인정비율 상향3)을 통해 금융기관들이 유동성을 보충할 수 있도록 하였다. 또한 연방 예금보험공사(FDIC)가 가교 은행을 설립하고 여기에 연준이 자금을 공급함으로써 파산한 은행의 예금자들이 한도의 제약없이 예금을 인출할 수 있게 하였다.

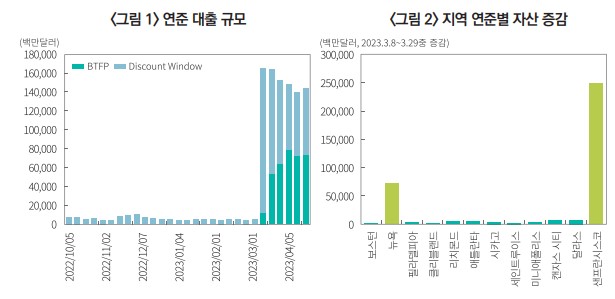

통상적으로 시중은행은 낙인효과(stigma effect)4)에 대한 우려 때문에 재할인 창구 등 중앙은행 대출을 기피하는 경향이 있다. 그럼에도 SVB 등의 파산 이후 BTFP와 재할인 창구 대출이 크게 증가했다는 사실을 보면, 당시 긴박하게 유동성이 필요했던 은행들이 존재했음을 알 수 있다(<그림 1>). 다만, <그림 2>에서 지역 연준별 자산 증감 내역을 보면, 대출 자금은 뉴욕 연준에서 일부, 샌프란시스코 연준에서 대부분 공급된 것으로 나타나 그러한 필요성은 파산 은행의 소재 지역에 한정되었던 것으로 보인다.