| 제목 | [산업분석] 화장품/의류분야_2023 화장품/의류 하반기 전망 |

|---|

| 분류 | 생명공학/바이오 | 판매자 | 류지원 | 조회수 | 244 | |

|---|---|---|---|---|---|---|

| 용량 | 3.69MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.69MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-05-24 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 44 |

< 목 차 >

기업분석(화장품)

1. 한국콜마

2. 코스메카코리아

3. 씨앤씨인터내셔널

4. 클리오

5. LG생활건강

6. 아모레퍼시픽

7. 아모레G

8. 신세계인터내셔날

기업분석(의류)

1. 한세실업

2. 영원무역

3. 화승엔터프라이즈

4. 한섬

5. 휠라홀딩스

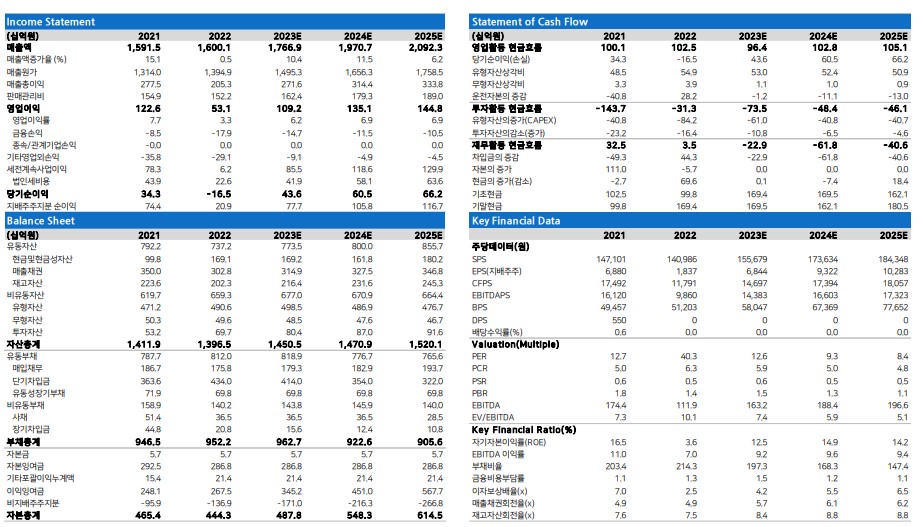

화장품최선호주 [실적] 내수 신규출범 확대 (1Q23~), 중국 공정재개 (2Q23E~), 미국 사업효율화 (2H23E~) 기반 양질의성장 도모 ** 중국매출액: 1Q23 -17% 2Q23E +15% 3Q23E +20% 4Q 23E+34% ** 미국순이익: 2023E +487억원, 2024E +283억원 [모멘텀] 글로벌1위 화장품OEM사이자 색조강자로써시장 지형 변화 최대수혜 기대 2Q23E & 2023E Preview 2Q23E: 매출액4,514억원(+12%), 영업이익307억원(+78%, OPM 7%) 2023E: 매출액1조 7,669억원(+10%), 영업이익1,092억원(+106%, OPM 6%) [국내] 신생 출시증가 (유통사PB/인플루언서브랜드 등), 대미/대일/대동남아수출 확대, 판가 상승 통한원가 전가 [중국] 색조 성장여력 충분 (중국인당 색조 소비액: 한국대비 30%, 미국 대비 20% 수준), 현지브랜드 활약지속 [기타] 미국 4Q23E 분기 BEP (오하이오물량 이관 및 누월드ODM 신규증가), 인니 대형고객사 호조, 태국리오프닝 투자의견Buy 및 적정주가140,000원제시 고성장 vs. 저발류 (2024E 코스맥스 9배 vs. 푸젠파인그린 19배 vs. 인터코스 30배) 중국 분리 상장 관련 지분 이탈 우려 상존 (당사 적정주가 140,000원 = 지분율 51%로 축소 가정하여 산출)

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.