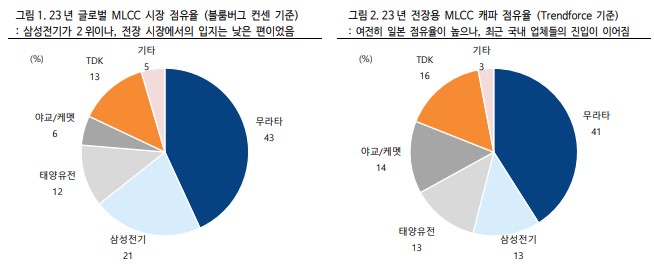

5 년의 연구개발이 성과로 나타나고 있다 최근 삼성전기, 아모텍, 삼화콘덴서 등 국내 업체들의 자동차 전장용 MLCC 성과가 두드러지고 있다. 특히, 파워트레인용 MLCC 시장에 대한 진입이 관찰된다. 그동안 상대적으로 기술적 진입장벽이 낮은 Infotainment, ADAS 용 MLCC 를 위주로 공급해온 것과 대조적이다. 통상 전장용 MLCC 는 IT 용 대비 기술적 난이도가 높고, 전장용 MLCC 중에서도 특히 파워트레인용 MLCC 의 요구 조건이 까다로운 편이다[그림 3, 4, 5]. 구동계의 고압(전기차), 후드 내의 고온 등 가혹한 환경에서도 고유의 특성이 유지되어야 하기 때문이다. 전장과 IT 의 엇갈린 업황 IT 용 MLCC 시황은 재고 정상화 관점에서 바닥을 확인한 것으로 보이나, 절대적으론 여전히 부진하다. ‘22 년 연중 재고 문제로 어려움을 겪었던 세트 업체들이기에, 하반기 수요 개선을 상정한 선제적 부품 조달에 조심스러울 수 밖에 없기 때문이다[그림 10, 11]. 반면 전장용 MLCC 수요는 견고한 것으로 파악된다. 한국/일본의 MLCC 수출 ASP, 삼성전기의 캐패시터 생산 ASP 개선세를 통해 이를 간접적으로 알 수 있다[그림 12, 13]. 출하/생산이 급전직하 하는 가운데, ASP 는 오히려 우상향하고 있다. 출하 감소는 IT 용 MLCC 에 대한 재고 조정으로 설명 가능하고, ASP 개선은 값비싼 전장품의 비중 확대로 해석할 수 있다. (전장용 MLCC 는 통상 IT 용 MLCC 대비 가격이 3 배) EV 업체들은 수급의 안정성을 원한다 전장용 MLCC 는 자율주행 고도화, 파워트레인 전동화에 힘입어 구조적으로 성장하고 있다[그림 16]. 일반적으로 전기차는 내연기관차 대비 2.2 배, L2 ADAS 전기차는 2.7 배, L3 이상의 자율주행 전기차에는 3.3 배 많은 MLCC 가 탑재된다. 예컨대, 내연기관차에 약 3,000~5,000 개의 MLCC 가 탑재되는 반면, 테슬라의 전기차에는 1 만개 이상의 MLCC 가 탑재된다. 여기서 자율주행 솔루션으로 인한 증분이 +3,000 개 이상, 배터리 중심의 구동 시스템 변화로 인한 증분이 +2,000 개 이상이다[그림 17, 19]. 문제는 이를 대응할 수 있는 업체가 많지 않다는 점이다. 전통적인 강자인 Murata, TDK 등 일본업체가 시장의 과반을 차지하고 있고, 특히 고신뢰성이 요구되는 파워트레인 MLCC 에 대해서 독과점에 가까운 점유율을 차지하고 있다. 이에 따라, 완성차 업체들은 중장기 전장용 MLCC 수급 안정성을 도모하기 위해 신규 진입자를 적극적으로 모색하는 것으로 추정된다. 이 과정에서 국내 업체들의 시장 진입 기회가 확대되고 있는 것으로 판단된다. 시장의 관심은 여전히 IT 용 MLCC 반등 시점에 맞추어져 있으나, 이후의 관심사는 전장용 MLCC 성과로 옮겨갈 것으로 판단한다