| 제목 | [산업분석] 바이오분야_퀀트가 생각하는 제약바이오 |

|---|

| 분류 | 생명공학/바이오 | 판매자 | 오민아 | 조회수 | 187 | |

|---|---|---|---|---|---|---|

| 용량 | 4.98MB | 필요한 K-데이터 | 11도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 4.98MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-04-25 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 69 |

< 목 차 >

Part I 퀀트가 생각하는 제약바이오

Part II 국내외 주요 제약바이오 이슈 점검

Part III 기업분석 및 투자의견

기업분석

SK 바이오팜(326030)

한올바이오파마(009420)

셀트리온제약(068760)

바이오니아(064550)

아미코젠 (092040)

지놈앤컴퍼니(314130)

진시스템(363250)

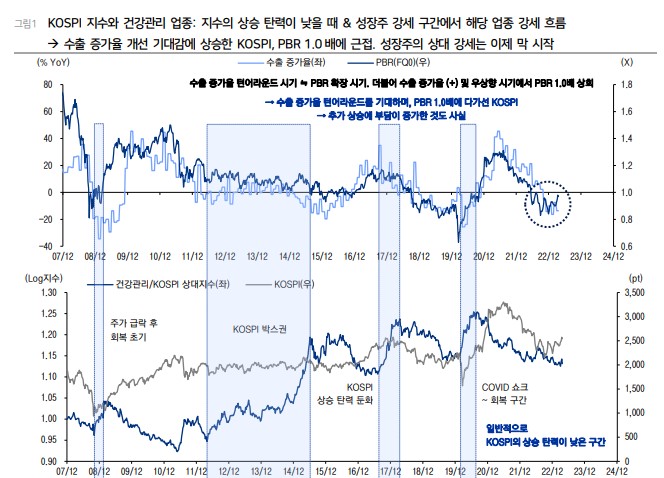

건강관리(제약/바이오)가 좋을 때 결론적으로 Quant 관점에서도, 지금 제약/바이오가 좋은 선택일 수 있다고 판단한다. 과거 제약/바이오가 좋았던 시기의 공통점은 크게 2 가지이다. 하나는 주가지수의 상승 탄 력이 높지 않은 시기라는 점이고, 다른 하나는 성장주가 상대적으로 우수한 성과를 기록하 던 시기라는 점이다. 과거 2008년 11월~2009년 3월, 2012년 5월~ 2015년 6월, 2017년 8 월~2018년 3월, 2020년 3월~2020년 8월이 KOSPI 대비 건강관리 업종이 강세를 보이던 시기인데, 해당 시기에 모두 위의 2 가지 공통점이 확인된다. 주가지수의 상승 탄력이 둔화될 수 있고, 성장주의 상대 강세가 나타날 수 있다는 점에서 건강관리 업종(제약/바이오)에 우호적인 환경이 조성될 것으로 기대한다. KOSPI PBR 1.0배, 상승 탄력 둔화 가능성 당사는 2023년 KOSPI가 완만한 상승 추세를 이어갈 것으로 전망하고 있다. 현 시점에서 하방이 크다고 생각하지 않는다. 다만, KOSPI가 PBR(FQ0) 1.0배에 근접하는 수준까지 올 라섬에 따라, 상승 탄력은 둔화될 수 있는 시기라고 판단한다. 한국은 수출 중심의 국가라는 점에서, KOSPI에도 수출 증가율이 핵심 지표로 작용한다. 수 출 증가율의 추세에 따라 PBR(FQ0)가 달라지는 양상을 보인다. 또한 PBR(FQ0) 1.0배를 넘어서는 것은, 수출 증가율이 (+) 영역이거나 우상향하는 추세에서 가능해 왔다. 당사는 수출 증가율이 2023년 1월(-16.6% YoY)에 저점을 지난 것으로 판단하나, 이미 PBR(FQ0) 1.0배에 다가선 밸류는 추가적인 상승 탄력을 둔화시킬 수 있는 부분이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.