| 제목 | [시장분석] 은행 관련 실적 개선 지속될 전망 및 투자의견 |

|---|

| 분류 | 성장동력산업 | 판매자 | 정한솔 | 조회수 | 247 | |

|---|---|---|---|---|---|---|

| 용량 | 2.35MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.35MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-01-16 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 37 |

- 차례 -

1. 요약 및 투자 의경

2. 실적개선 지속될 전망

- 2022년 이자 이익, 2023년 비이자이익 중심으로 실적 개선

- 2023년은 비이자이익 중심으로 실적개선

- 비용항목도 수익성 개선에 기여

- 2023년 수익성 상승 기능

3. 주주친화정책 강화

- Align partners의 공개 주주서한

- 주주친화정책 강화속도는 변수

- 자사주 매입 기대감도 높아질 전망

4. 매력적 Valuation, top pick 하나금융

5. 은행주 투자의견 및 투자 지표

6. Global peer table

7. 기업분석

- 요약 -

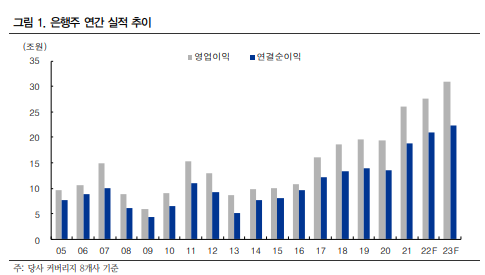

2022년은 금리상승과 이자이익이 이슈였다. 상반기에는 금리상승에 의한 실적개선에 초점이 맞춰졌고, 하반기에는 이자부담과 부동산PF 우려 등 부정적 요인에 대한 관심 이 증가했다. 2023년 초에도 NIM 상승세가 이어지고, 부동산PF 등 자산건전성에 대 한 우려도 완전하게 해소되지는 않을 것이다. 기준금리 인하 등 금리상승 싸이클이 마 무리되는 시점에는 NIM 하락도 예상되지만 자산건전성에 대한 우려는 감소할 것이다. 이자이익 증가율이 낮아져도 순이익 증가는 가능할 전망이다. 2022년 크게 부진했던 비이자이익의 개선과 추가 충당금비용의 감소 등이 실적개선에 기여할 것으로 보이기 때문이다.순이익 증가율이나 금리하락 가능성 등 주가상승 모멘텀이 낮아 보일 수 있지만 주주 친화정책의 강화는 주가상승 모멘텀으로 작용할 수 있다. 워낙 낮은 Valuation multiple과 결합되어 투자매력으로 작용할 만하다. 최근 주가가 상승했지만 PBR은 0.4배로 ROE 전망치 10% 감안 시 Valuation 매력은 높다. 주주친화정책 강화의 변화 속도를 떠나서 기대감 형성만으로도 반등이 가능한 Multiple이라 할 수 있다. Align Partners의 캠페인과 신한지주의 주주친화정책 강화 발표 이후 은행업종 전반 적으로 주주친화정책 강화에 대한 기대감이 높아졌다. 이익증가율이 높지 않더라도 순 이익증가와 배당성향의 상승이 합쳐지면 배당에 대한 기대감은 점차 커질 수 있다. 이 에 더해 자사주 매입소각이 병행된다면 주주환원율은 배당수익률 이상으로 높아지게 되어 낮은 PBR Band가 상향될 이벤트가 될 수 있다. 업종 투자의견은 비중확대를 유 지한다.업종 Top pick은 하나금융으로 제시한다. 환율하락에 의한 실적개선 폭이 타 은행주 대비 상대적으로 크다. 또한 2022년 9월말 기준 보통주 자본비율이 가장 높아 주주환 원정책 강화 분위기에서 보다 기대감이 커질 수 있다. 중간배당에 더해 분기배당이나 자사주 매입 등 주주친화정책이 다양화될 여지도 크다고 판단한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.