| 제목 | [사업분석] 기업별 22년 4분기 분석 및 23년 전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 241 | |

|---|---|---|---|---|---|---|

| 용량 | 3.04MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.04MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-01-17 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 40 |

- 차례 -

1. 2차 전지

2. LG 에너지 솔루션

3. 삼성 SDI

4. 포스코케미칼

5. 에코프로비엠

6. 천보

- 2차전지 -

2023년에도 기대되는 이유

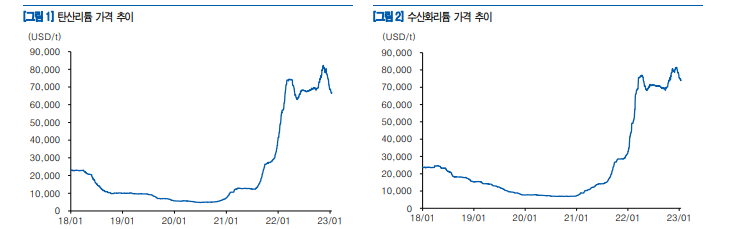

4Q22 Preview: 주가에 이미 반영 2022년 4분기, 2차전지 셀 및 소재 기업 대부분 어닝 쇼크 예상. 성과급 및 충당금 등 일회성 비용, 3분기 높은 원재료 비용 반영 등으로 인한 스프레드 축소 영향이 가장 컸음 다만, 실적은 2022년 12월 말부터 이미 주가에 반영되어 왔음. 2023년 1월 16일 유안타증권 커버리지 기준, 2023년 EV/EBITDA 평균 멀티플 18배, 2024년 13배 수준까지 하락. 2025년까지 연평균 34% 이상의 성장률 고려 시, 밸류는 충분히 낮아진 상태 2023년, Q 증가에 집중하라 2022년 셀 주도주 LG에너지솔루션 주가 상승 요인은 ASP 상승 및 환율 영향, IRA로 인한 수주 확대에 있었음. ASP 상승 및 환율 제외하면, Q 증가는 10% 내외 수준 2023년 원재료 가격 안정화로 인한 ASP 하락, 환율 하락, 테슬라 가격 인하로 인한 완성차 OEM들 가격 인하 가능성 등으로 인해 2차전지 섹터에 대한 고민이 높아진 상황. 그러나 Li 중심 원재료 가격 및 환율 하락 제한적, OEM 가격 인하 시, Q 증가 기대로 외형성장 폭 2023년에 더 클 것. 또한 LG에너지솔루션 worst case 시나리오로 Li 가격 $30,000/t, 원달러 환율 1,200원, 유럽, 중국 가동률 2022년과 같은 수준으로 반영 시에도 44% 이상 외형 성장 가능 따라서 2023년에는 2022년 ASP와 환율에 감추어져 있던 유럽, 중국 중심 수요 둔화 완화, 미국 중심 외형성장 본격화에 집중해야 할 것 [투자포인트] 셀>소재, 소재: 특수 소재 중심 2023년 2차전지 섹터에 대한 투자의견 Overweight 유지. 이는 1) 낮아진 밸류 부담, 2) 미국 중심 외형성장 본격화, 3) 여전한 수주 모멘텀 등으로 인한 것. 주가 반등은 1/30 오버행 이슈 마무리 이후가 될 것. 다만, 소재의 경우, 기술 중심 외형성장이 본격화되는 ‘실리콘음극재’, ‘CNT 도전재’, ‘LFP 확대 수혜’ 종목 위주 관심 필요 2023년 셀 투자전략은 ‘LG에너지솔루션’(미국 중심 외형성장), ‘삼성SDI’(수주모멘텀) 동시 비중 확대. 소재 투자전략은 특수 소재 중심 비중 확대. 소재 Top Pick, 실리콘 음극재 성장 독식 ‘나노신소재’, LFP 채택률 확대 수혜 ‘천보’ 제시

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.