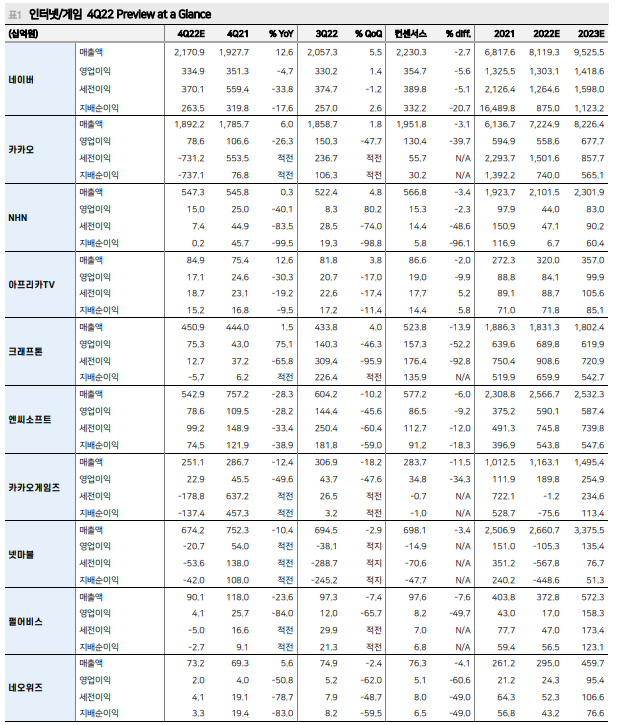

4분기 인터넷/게임 업체들의 실적은 대체로 시장 기대치 하회 그러나 주가는 이와 별개로 움직이는 상황 플랫폼의 경우 글로벌 피어에 의한 주가 상승 압력 강한 상황. 파도를 이용할 때 게임은 PC/콘솔 신시장 진출에 더해 달라진 중국 환경으로 실적 바닥이 상향되는 시기. 신작 비수기를 매수 기회로 이용할 때 플랫폼은 밸류에이션 상향, 게임은 추가 투자포인트 발생. 업종의견 overweight 상향 Overweight (상향) 관심종목 종목 투자판단 적정주가 NAVER(035420) Buy 230,000원 카카오(035720) Buy 72,000원 아프리카TV(067160) Buy 110,000원 NHN(181710) Hold 27,000원 엔씨소프트(036570) Buy 560,000원 펄어비스(263750) Buy 78,000원 넷마블(251270) Buy 63,000원 네오위즈(095660) Hold 42,000원 크래프톤(259960) Hold 190,000원 카카오게임즈(293490) Hold 45,000원 [플랫폼] 실적 말고 밸류에이션 지난 11월 이후 네이버/카카오 주가의 상승 압력이 커지고 있다. 기업의 적정가치 가 예상 이익과 멀티플의 함수라고 볼 때 최근의 현상은 멀티플 영향이 컸다. 특 히 중국 정부의 플랫폼 규제 완화로 peer valuation 바닥권에 위치한 중국 업체의 주가 상승이 가팔랐다. 반면 메타를 제외하면 미국 플랫폼 업체들은 밋밋한 흐름 을 보였고, 한국 플랫폼 사업자는 이들의 그 중간 형태를 띠었다. 미국의 추가 하락이 없다면, 오는 3월 양회 이전까지는 중국 플랫폼 추가 규제 완 화 기대가 주가 상승 압력을 가할 것으로 예상한다. 이를 통한 국내 플랫폼 업체 의 직/간접적 수혜는 전무하나 평균 밸류에이션 상향에 따른 주가 상승은 기대할 수 있는 구간이다. 실적 반등의 여지에 매여 있기 보다는 peer valuation 상향이라 는 파도를 이용하는 전략이 현실적인 시기로 판단된다. [게임] 신작 출시 비수기를 이용하는 방법 국내 게임사 주가는 신작 출시가 부재한 12월에 접어들며 다소 부진한 흐름이 이 어지고 있다. 12월 중국 외자 판호가 발급되며 한국 업체도 수혜가 있었으나 오랜 기간 학습된 중국 규제의 변동성으로 인해 주가는 이를 크게 반영하지 않고 있다. 당사는 1) 중국 정부의 플랫폼 고용 촉진 의도, 2) 중국 내 배기 정책의 필요성, 3) 그간 강화된 중국 게임 산업의 경쟁력, 그리고 4) 오는 9월 항저우 아시안 게임에 근거하여 중국의 완화된 정책이 당분간 이어질 것으로 예상한다. 최근 PC/콘솔 시장의 메기는 마이크로소프트다. 액티비전 블리자드를 인수하며 시 장의 큰 변화가 예상된 바 있으나 반독점 조사가 길어지며 변화가 늦춰지고 있다. 당사는 최종적 합병에는 차질이 없을 것으로 예상한다. 특히 올 여름 흥행을 활용하여 마이크로소프트가 ‘게임패스’를 글로벌 영역으로 확대하며 PC/콘 솔 라이브 서비스 중심의 클라우드 게이밍이 주목 받을 것으로 예상한다. 2023년 PC/콘솔이라는 신규 플랫폼 진출이 본격화되며 국내 업체들의 시장이 확 대되는 기존 투자 포인트는 유지한 채 동력을 잃었던 모바일 게임이 중국 변화로 인해 하락 완화, 혹은 상승 전환이 점쳐지는 상황이다. 신작 비수기를 매수 기회로 이용할 시기다. 게임 산업에 대한 긍정적 의견을 유지한다