| 제목 | [산업분석] 글로벌 집행기관 동향 및 좀비기업 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 294 | |

|---|---|---|---|---|---|---|

| 용량 | 1.65MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.65MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2023-01-10 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 18 |

노르웨이 국부펀드, 비상장 시장 진출제안 – 2023.01.06, Bloomberg 노르웨이의 $1.3T 규모의 국부펀드는 수익률을 높이기 위해 장기적으로 비상장 주식에 투자하는 것을 고려해야 한다고 권고했다. 현재 펀드들이 비상장 투자를 할 수 있는 것은 아니지만, "우리는 비상장 시장에서 더 많은 가치 창출이 일어나고 있다는 징후를 점점 더 많이 보고 있다"며 노르웨이 투자은행(Norges Bank Investment Management, NBIM)이 정부 재무부에 보낸 편지에서 언급했다. NBIM 은 전 세계 상장 기업의 수가 제자리걸음을 하고 있으며, 미국, 영국, 유로 지역과 같은 선진 시장에서는 그 수가 감소하고 있다고 말했다. 게다가 현재 상장을 하고 있는 기업들은 일반적으로 이전보다 오래됐고 큰 규모를 가지고 있다고 펀드매니저들은 말했다. NBIM 은 1 월 5 일자 서한에서 "이러한 추세는 펀드가 기업들이 상장되며 벤치마크 인덱스에 포함되길 기다렸다가 기업의 가치 창출에서 증가되는 수익 몫을 놓치는 것을 의미할 수 있다” 라고 주장했다. 또한 그는 "펀드의 투자전략이 이런 흐름을 반영해야 하는지, 비상장주식을 펀드의 투자세계에 전반적으로 포함시켜야 하는지 등을 조사해야 한다"고 말했다 세계 최대의 주식 소유자인 노르웨이 국부펀드가 비상장 투자에 대한 허가를 요청한 것은 이번이 처음이 아니다. 2018 년에는 사모펀드에 투자하는 것이 수익률을 높일 것이라고 말했지만, 같은 해 말 노르웨이 재무부는 이 아이디어를 거부했다.

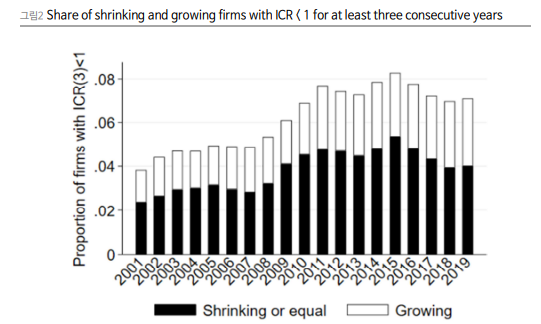

생산성 성장을 저해하는 문제의 지표로 최근 '좀비' 기업에 많은 관심이 쏠리고 있다. 좀비기업의 증가는 금융 기관의 완화적인 통화 정책과 행동에 의해 발생한 것으로 일반 적으로 추정되어 왔다. 본 칼럼은 핀란드의 기업 및 기업 수준 등록 데이터에 대한 표 준 동적 이론을 사용하여 성장하는 기업과 축소하는 기업 간의 구별이 이루어지고 기업 의 좀비 상태로의 진입과 퇴출이 명시적으로 고려될 때 좀비 발생률의 변화가 그리 걱 정되지 않는다고 주장한다. - 글로벌 금융위기 이후 '좀비'로 분류된 실적 부진 기업들이 상당한 관심을 끌고 있다(예: Acharya et al. 2019, Adalet McGowan et al. 2018, Banerjee and Hoffman 2018). 근본적인 생각은 일련의 기업들이 영구적으로 수익성이 떨어지는 데 실패하고, 이 좀비들은 다른 기업들과 금융 부문뿐만 아니라 정부 재정에 부담을 주는데, 정부는 이러한 기업들을 지원할 수도 있다. - 좀비 기업은 일반적으로 다소 짧은 기간 동안 현재 영업이익에서 부채 비용을 충당할 수 있는 능력이 있는가를 기준으로 구분된다(예: Adalet McGowan 등 2018). 따라서 좀비 발생의 측정은 영구적인 실패와 잘 일치하지 않는다. 오히려 그 측정은 기업 행동의 정적 모델과 일치한다. - 좀비 발생률의 변화는 기업의 성장 잠재력을 명시적으로 고려할 때 훨씬 덜 우려스러워 보인다. 기업 출입의 동적 모델(예: Hopenhayn 1992, Hopenhayn and Rogerson 1993)을 기반으로 하고 핀란드의 레지스터 기반 마이크로 데이터(1999-2019)를 사용하여, 우리는 지속 불가능한 기업(예: Adalet McGowan et al. 2018, Banerjee and Hoffman 2018)의 보다 지속적인 생존으로 인한 좀비 발생률의 세속적인 증가에 대한 주장에 도전한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.