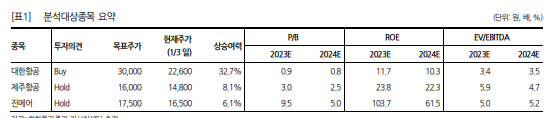

4 분기 유가와 환율은 3 분기 대비 안정된 모습이었으나, 코로나 이전과 비교했을 때 절대적으로 좋은 업황이라 말할 수 없는 상황입니다. 유가나 환율 외 주목해야 할 부분은 경기인데, 이 경기마저 좋지 않습니다. “바닥→회복”의 단순한 논리 구조 가 달콤하지만 겨울 이후 항공 업황에 대해 차분히 고민할 시기라고 판단합니다. 업종 의견 Neutral을 유지합니다. 분석종목 종목명(의견) 목표주가(원) 대한항공(Buy) 30,000 제주항공(Hold) 16,000 진에어(Hold) 17,500 절대적 업황은 좋지 않다고 보는게 맞다 4분기 유가와 환율은 모두 3분기 대비 안정된 모습이었다. 4분기 평균 WTI 와 Jet Fuel가격은 각각 배럴당 83달러, 118달러를 기록했다. 환율은 1,265원/ 달러로 마무리됐다. 이에 따라 우리는 국내 주요 항공사들의 영업비용 부담 완화(유류비, 정비비 등)를 기대하며, 영업외로는 외화환산이익도 크게 발생했 을 것으로 추정한다. 다만, 3분기 대비 “상대적으로 개선”됐다 정도이지 절대 적으로 봤을 때 항공사 영업에 있어 유리한 상황이 아니다. 향후 WTI 가격 하락이 전망되나, 항공유 수요의 구조적 증가가 예상되는 만큼 과거 대비 Jet Fuel-WTI Spread가 커지며 항공유 가격의 하락폭은 제한적일 것으로 보인다. 또한 정상시기였던 ‘18~’19년 평균 환율이 1,100원대였던 것을 기억해야한다. 추운 겨울엔 따뜻한 봄을 상상하며 위안받기 마련인데… 유가와 환율 외 주목해야할 부분은 경기인데, 이 경기마저 좋지 않다. 일본 정 부의 여행 제재 정책 완화 및 겨울방학 시즌 돌입에 따라 일본 및 동남아 노 선을 중심으로 가파른 여객 수요 회복이 나타나고 있는 점은 사실이다. 다만, 부진한 경기 탓에 겨울방학 종료 이후 나타날 여객 수요 회복의 양태에 대해 서는 여전히 의구심이 남는다. 여객뿐만 아니라 화물도 경기 둔화에 따른 가 파른 물동량 감소가 예상되는 상황이라 전반적으로 겨울 이후 항공 업황에 대 해 차분히 고민할 시기라고 판단한다. 업종 의견 Neutral 유지, Top Pick 없음 기존에 제시했던 업종 의견 Neutral을 그대로 유지한다. 앞서 말했듯 절대적 영업 환경이 좋은 상황이라 말할 수 없다. 지난 11/30일 발간한 자료에서 제 주항공을 업종 내 Top Pick으로 제시했으나, 이후 한달 간 가파른 주가 상승 으로 목표 시가총액에 근접한만큼 투자의견을 Hold로 조정하며, Top Pick에 서 제외한다. 진에어 또한 최근 주가 흐름이 좋았으나 적정 시가총액에 이미 근접했다는 판단 하에 투자의견 Hold를 유지한다. 대한항공에 대해서는 투자 의견 Buy를 유지하나, 가파른 화물 운임 하락 및 경기 둔화에 따른 더딘 장거 리 여객 수요 회복을 반영해 실적 추정치와 멀티플을 모두 하향 조정해 목표 주가를 30,000원으로 낮춰 제시한다.