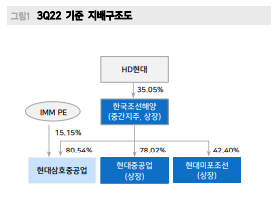

조선 2023 년 현대중공업그룹 계획 운송/조선/기계 Analyst 배기연 02. 6454-4879 kiyeon.bae@meritz.co.kr RA 오정하 02. 6454-4873 jungha.oh@meritz.co.kr 현대삼호중공업 상장 계획 철회 현대삼호중공업의 상장 의무가 계약 당사자인 현대중공업그룹과 IMM PE 간 합의에 따라 해소됨. 1) IPO 시장의 위축과 2) 상장의 자금 조달 효과가 미미할 개연성을 두고 양측의 실익이 제한적이라는 판단에 따름. 한국조선해양은 IMM PE(트리톤 1호)가 보유한 현대삼호중공업의 지분 15.15%를 취득할 예정임. 대금 지급 방식으로 2가지 안이 고려 중이며 1) 현금 지급 2,667억원 + 현대 중공업 주식 1,430억원 또는 2) 현금 4,097억원 지급임 한국조선해양의 주주가치 제고 거래 양측이 합의한 현대삼호중공업의 공정가치는 2.7조원으로 역산 가능함. 현 대삼호중공업의 지분이 95.69%로 확대되고, 기존에 상장 가능성을 두고 받았 던 NAV 할인율을 제거되기 때문에 한국조선해양 주주가치 제고됨. 1) 현대삼 호중공업 지분 95.69%의 가치 + 2) 대금 지급 후 순현금만으로도 4.2조원이 며 전일 한국조선해양의 시가총액 4.9조원의 85%를 설명함 현대중공업 오버행 우려는 기우 IMM이 대금 수취 방안을 두고 현대중공업 주식을 고려하고 있는 상황이 향후 현대중공업 주가에 오버행 이슈를 야기하기에는 그 규모가 미미함. 전일 종가 기준으로 1.25% 수준 2023년 현대중공업그룹 내 조선 3사 수주 및 매출 계획 2023년 현대중공업의 수주 목표는 118.57억달러, 현대미포조선은 37.00억달 러, 현대삼호중공업은 26.00억달러. 3사의 2022년 실제 수주 실적 대비 - 20.9%, -2.6%, -70.0% 수준임. 2022년 수주 물량 확대의 기저효과 때문임. 당초 수주 목표와 비교하면 +4.5%, +2.8%, -43.5% 수준임 매출 목표는 현대중공업 12.12조원, 현대미포조선 4.15조원, 현대삼호중공업 6.05조원임. 2022년 실제 매출 실적 대비 +30.3%, +13.0%, +29.3% 수준임. 당초 매출 목표와 비교하면 +19.1%, +15.3%, +34.7% 수준임 LNG선의 경우 20척+α를 기대하며 카타르향 LNG선의 건조선가의 경우 재협 상이 예상됨. 컨테이너선의 경우 국내 및 대만의 대형 프로젝트향 물량이 여전 이 남아있음. 탱커의 경우 조선소-선주 간 건조선가에 대한 입장 차이로 발주 확인이 지연되고 있으나, 문의는 증가하고 있음